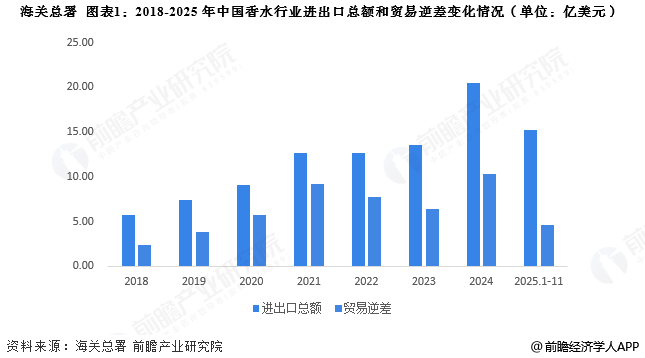

2026年香水行业进口贸易情况分析 法国为最大进口国【组图】 U V c 分享到: 刘帅 • 2026-03-04 18:00:42 来源:前瞻产业研究院 E255G1 2025-2030年全球香水行业市场前瞻与投资战略规划分析报告 2025-2030年中国化妆品行业市场前瞻与投资战略规划分析报告 2025-2030年中国化妆品行业市场前瞻与投资战略规划分析报告 中国互联网+化妆品行业商业模式创新与投资机会深度研究报告 2025-2030年全球及中国香精香料行业市场需求预测与投资战略规划分析报告 2025-2030年中国化妆品终端渠道现状与投资策略分析报告 行业主要上市公司:上海家化(600315);珀莱雅(603605);丸美生物(603983)等 本文核心数据:进口规模;进口产品均价;进口来源地 中国香水行业贸易总额呈上升趋势 以中国海关总署税则号香水及花露水(税则号33030000)统计数据显示,2018-2024年,我国香水进出口总额和贸易逆差呈上升趋势,2024年我国香水进出口总额达到20.49亿美元,贸易逆差10.31亿美元。2025年1-11月,我国香水进出口总额达到15.24亿美元,贸易逆差为4.62亿美元。 中国香水行业进口总额逐年递增 2018-2024年,中国香水行业进口额总体增加。据海关数据显示,2024年中国香水进口额为15.4亿美元,同比大幅增长,增长幅度超过50%。2025年1-11月,中国香水进口额为9.93亿美元。 中国香水行业进口均价整体呈现上升趋势 2018-2024年,中国香水进口均价整体呈上升趋势。2024年中国香水进口均价为651.01美元/千克,2025年1-11月中国香水进口均价约为407.81美元/千克, 中国香水行业最大进口国为法国 2025年1-11月,中国香水行业最大的进口国为法国,进口金额近超过6亿美元,占总进口金额的比例为64.16%,其次是意大利,进口金额占总进口金额的15.38%;西班牙、英国、美国都是中国香水行业主要进口来源国。 中国香水行业进口贸易影响因素 中国香水行业进口影响因素包括关税,汇率,国际形势,产品差距等,具体分析如下: 更多本行业研究分析详见前瞻产业研究院《全球香水行业市场前瞻与投资战略规划分析报告》 同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。 更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。 前瞻产业研究院 - 深度报告 REPORTS 2025-2030年全球香水行业市场前瞻与投资战略规划分析报告 报告主要分析了全球香水行业发展环境;欧洲香水行业发展现状与前景;美洲香水行业发展现状与前景;亚洲香水行业发展现状与前景;全球领先香水品牌经营分析;中国香水行业... 查看详情 本文来源前瞻产业研究院,内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:service@qianzhan.com) 品牌合作与广告投放请联系:0755-33015062 或 hezuo@qianzhan.com如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

选择产业:

共360条记录

- 1

- 2

- 3

- 4

- 30