暴跌25%!DDR4 、内存、SSD报价,全线大跌!

专属客服号

微信订阅号

大数据治理

全面提升数据价值

赋能业务提质增效

最近的存储市场有点波动。现货市场因为持续高涨的价格导致成交困难,囤货商因回笼资金导致集中抛售较多,其中以DDR4内存条跌幅较大。但合约市场仍是涨声一片,原厂产能继续被大客户包揽,机构调查的数据显示,二季度合约价基本维持上涨。在技术层面,谷歌最新推出的超高效AI内存压缩算法TurboQuant让资本市场出现连续几天的动荡。

DDR、SSD报价大跌

据闪存市场发布的报告称,由于前期价格涨幅过大,渠道客户对于高价存储产品的抵触心理日渐强烈,市场实际成交艰难。现货贸易端欲回笼资金、获利变现,贸易端低端DDR4内存条抛售较多,进一步冲击和打压了渠道市场,本周渠道DDR4内存条领跌,尤其是8GB/16GB DDR4内存条价格跌幅高达25%,其余容量跌幅在10%上下区间;渠道SSD也出现小幅下跌。

华强北商户也佐证了现货市场的大跌。据商户透露,部分DDR5产品正处于抛售中,上周每条价格约在3000元左右的32G DDR5内存条,本周报价每条降幅在500-1050元不等。目甚至有商户表示抛售价1950元/条。

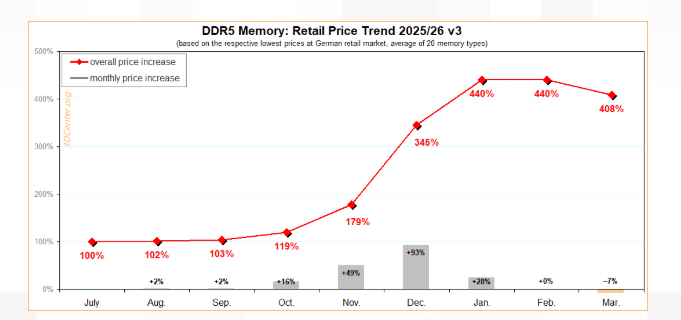

国际市场的DDR5也出现了小幅回调。来自硬件价格监测机构3DCenter的最新数据显示,2026年3月,德国市场DDR5内存零售均价环比下跌7.2%,价格指数从2025年7月为基准的440%回落至408%,为连续8个月上涨后的首次月度下跌。

其中,高端型号跌幅尤为显著,2×32GB DDR5-6000 CL28旗舰套装从999欧元降至805欧元,单月跌幅高达19%;主流2×16GB DDR5-5600套装均价环比下跌13%。

美国市场同步跟进降价,亚马逊、新蛋等主流电商平台数据显示,海盗船VENGEANCE系列32GB DDR5-6400套装从490美元的峰值回落至379.99美元,单套降价超110美元,跌幅达22%;Patriot、金士顿等头部品牌同规格产品普遍出现15%-21%的价格回调。

国内市场的降价节奏也较为迅猛。截至今年3月30日,国内某电商平台主流16GB DDR5 5600/6000MHz单条价格,从今年1-2月1300元左右的峰值回落至1000元附近,主流型号累计跌幅普遍达25%-30%;32GB主流套装从3800元左右的高位,普遍回落至3200元附近,部分国产型号价格跌破3000元。

但值得注意的是,即便出现大幅回调,当前的价格仍比2025年上半年的正常价格区间高出不少,只能算是在高位有短暂的降价。

还有分析称,谷歌、英伟达推出的最新算法技术或许是推动这一次价格回调的诱因。

3月26日,谷歌发布“TurboQuant”新型压缩算法,该算法宣称可以在不损失准确性的前提下,将大型语言模型运行时的键值缓存内存占用减少至少6倍。在英伟达H100加速器上,最高可实现约8倍性能提升。

但市场也出现了不同声音,Quilter Cheviot分析师Ben Barringer近日在参加采访节目时表示,TurboQuant只是“渐进式的,而非革命性的”。它只涉及推理,而非训练,并不会降低对 DRAM芯片的整体需求。最重要的是,这里存在杰文斯悖论:降低AI每次请求的内存占用,意味着我们可以运行更多AI程序。

摩根士丹利分析认为,TurboQuant技术的影响范围是有限的。它仅作用于推理阶段KV缓存,不影响模型权重,也不涉及训练环节。因此,这并不意味着整体存储需求下降到原来的1/6,而是提升单位硬件效率,让相同的硬件能处理更长的上下文或服务更多用户。

合约价继续上行

和现货市场的大抛售不同,合约市场的报价仍会继续上行。

根据TrendForce集邦咨询最新存储器价格调查,2026年第二季因DRAM原厂积极将产能转向HBM、Server应用,并采用“补涨”策略拉近各类产品价差,尽管终端市场面临出货下修风险,预估整体一般型DRAM(Conventional DRAM)合约价格仍将季增58-63%。NAND Flash市场持续由AI、数据中心需求主导,全产品线连锁涨价的效应不减,预计第二季整体合约价格将季增70-75%。

闪存市场也认为,今年一季度原厂服务器及PC NAND、DRAM合约价均呈翻倍式增长。预计第二季度移动端合约价将大幅补涨,服务器、PC DRAM合约价均涨幅超30%,eSSD、cSSD平均售价将涨幅分别超30%、50%。

野村同样大幅上调对存储芯片价格的预测,预计2026年第二季度DRAM与NAND价格将分别环比增长51%与50%,此前预估为6%与20%。野村强调,此轮涨势不仅反映短期供需失衡,更标志着产业结构和以往的传统周期有所不同。