订单2300亿!药明系从不焦虑

专属客服号

微信订阅号

大数据治理

全面提升数据价值

赋能业务提质增效

声明:因水平有限,错误不可避免,或有些信息非最及时,欢迎留言指出。本文仅作医疗健康相关药物介绍,非治疗方案推荐(若涉及);本文不构成任何投资建议。

2025年,医药行业冷热交织,投融资寒意未消,但GLP-1、ADC赛道依旧滚烫。就在这样的氛围里,药明系交出了一份非常亮眼的成绩单——药明康德净利润翻倍,药明系整体订单突破2300亿元。

这个数字意味着什么?即便从今天起一个新增订单都不接,也足以支撑未来数年的稳定运转。当我们把业绩、订单、项目情况、区域分布以及研发投入这组数据拼在一起,看到的是一份确定性。

2025年,药明系三家公司的业绩数据,放在整个CXO板块里看,确实有些“另类”。

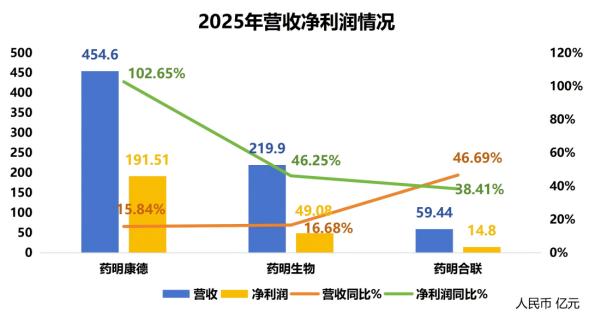

药明康德全年营收454.6亿元,归母净利润191.51亿元,净利润同比增幅达到102.65%,直接翻倍。在整体营收体量已经很大的情况下,还能跑出这样的利润增速,足以说明其盈利能力在持续释放。

药明生物的表现同样扎实,截至报告期末营收达219.9亿元,净利润49.08亿元,同比增长46.25%。大分子生物药CDMO领域过去几年面临的地缘政治压力和产能过剩担忧,这个增速并不容易。

最引人注目的是药明合联,凭借ADC赛道的高景气度,营收同比大增46.69%至59.44亿元,净利同步增长38.41%。作为药明系最年轻的上市公司,它的增长曲线依然很陡。

整体来看,2025年药明系总营收超过730亿元,净利润超250亿元。在行业深陷“内卷”价格战的当下,药明系利润空间的逆势扩张,不再依赖早期研发的人力堆砌,而是靠后期商业化项目的放量与高技术壁垒带来的定价权——这才是其面对市场波动真正的底气。

比起业绩数字,药明系财报里更值得关注的,是订单。

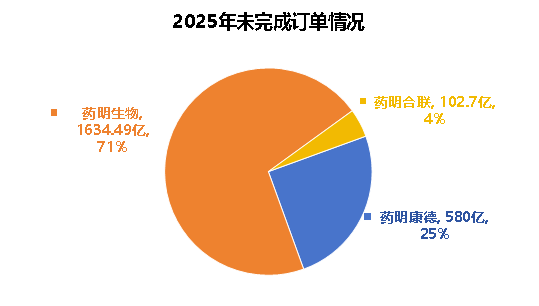

截至2025年末,药明康德在手订单580亿元,药明生物未完成订单237亿美元(约合人民币1634.49亿元),药明合联14.89亿美元(约合人民币102.7亿元),三家合计超过2300亿元。如此高的订单覆盖倍数(Book-to-Bill),在当前的宏观环境下构建了极厚的业绩安全垫,有效平滑了短期市场波动带来的不确定性。

将三家订单拆分来看,药明生物的订单占比最高,达到71%。大分子生物药CDMO的订单周期通常较长,这些订单意味着未来两到三年的收入已经有了“底”。药明康德580亿元的订单规模同样可观,小分子领域的客户粘性和项目延续性依然稳固。药明合联虽然未完成订单绝对值最小,但考虑到其营收体量,订单收入比也处于高位。

更直白一点说,即便从今天起一个新增订单都不接,这些订单也足够支撑三家公司在未来数年保持现有收入体量。

订单的数字背后,是项目管线的支撑。

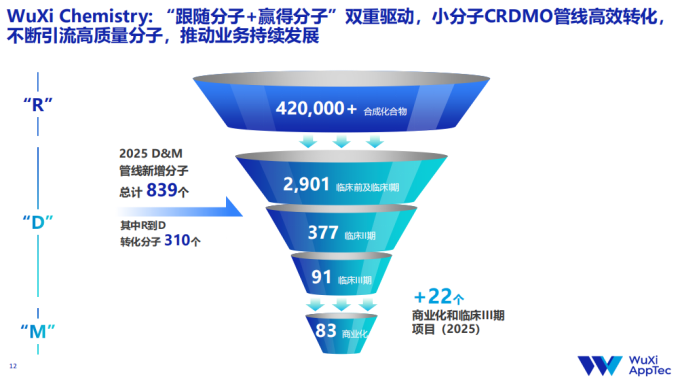

药明康德2025年小分子D&M管线新增839个分子,总数达到3452个,其中商业化项目83个,临床III期项目91个。更关键的是,2025年有310个分子从早期研发(R)阶段成功转化到开发与生产(D&M)阶段。这也意味着早期客户项目正在按照预期进入后期,而后期项目往往对应更大的订单体量和更长的合作周期。这种“跟随分子”的转化能力,才是订单持续流入的源头。

图:药明康德 项目情况

图:药明康德 项目情况

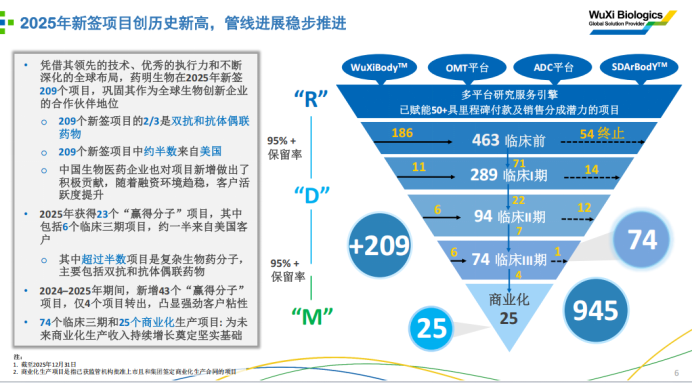

药明生物2025年新签209个项目,创下历史新高,其中2/3是双抗和ADC药物。这个结构很有意思,新签项目中高比例的双抗和ADC,说明市场对复杂分子CDMO的需求正在向头部集中。全年获得23个“赢得分子”项目,包括6个临床III期项目。加上手头已有的74个临床III期和25个商业化生产项目,为未来收入增长埋下了足够深的“管线蓄水池”。

图:药明生物 项目情况

图:药明生物 项目情况

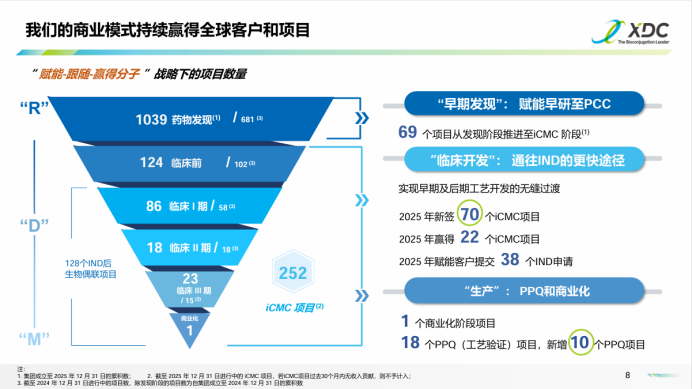

药明合联的漏斗结构同样值得拆解。2025年综合项目总数增至252个,IND后项目128个,II期及后期项目42个,包括18个PPQ项目和1个商业化项目。更关键的是,从发现阶段推进至iCMC阶段的项目累计69个。早期项目在持续转化,中后期项目在稳步积累,这种梯次推进的节奏,恰好解释了为什么药明合联能在ADC这个高增长赛道上持续保持领先。

图:药明合联 项目情况

早期项目储备充足,中期项目转化顺畅,后期项目持续积累。对于CXO企业来说,真正的护城河不在于有多少早期项目,而在于有多少项目能最终走到商业化阶段。药明系的“漏斗”,正在持续验证这一点。

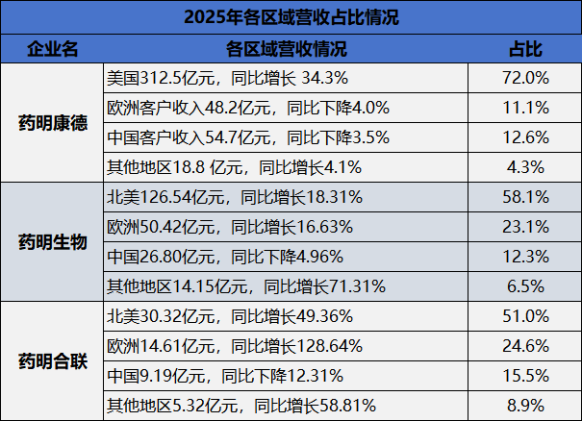

过去一年,市场对药明系最大的担忧,莫过于地缘政治风险。但2025年的区域营收数据,给出了最直接的回应。

美国市场不仅是“基本盘”,更是核心增长极。三家企业美区营收均实现两位数高增,其中药明康德同比增长34.3%,药明合联是增幅更是高达49.4%。在地缘政治噪音下,所谓“脱钩”的担忧,并未反映在全球头部药企的实际采购决策中。

欧洲市场正在成为新的增长极。药明合联欧洲收入同比增长128.64%,实现翻倍。药明生物欧洲增长16.63%,同样保持稳健。欧洲客户对高质量研发生产外包的需求,正在加速释放。

反观国内市场,三家企业均出现不同程度的下滑,这并非经营失误,而是国内创新药投融资寒冬与医保控费双重形势下的必然结果,本土药企削减预算直接传导至CXO端。

从整体来看,大型MNC对“高质量、高效率、低风险”的研发生产外包需求依然强劲,而药明系凭借其一体化平台能力、稳定的交付记录和难以复制的工程师红利,依然是这个链条上不可或缺的一环。

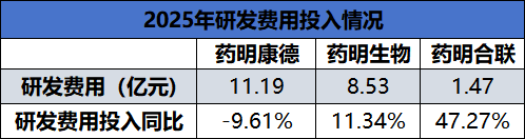

在营收与利润双增的背景下,研发绝对值并未盲目扩张,甚至部分主体出现结构性回调。

药明康德全年研发费用约为11.19亿元,同比略有下降。随着前期在TIDES(多肽/寡核苷酸)、ADC及高活药物等领域的基础设施与工艺平台搭建完毕,公司重心已从“技术探索期”转入“商业化兑现期”。研发投入更多聚焦于自动化升级、连续生产等能直接降低COGS(销售成本)的工艺改进。

药明合联研发费用同比增长47.27%,在三家公司中增速最高。作为ADC CDMO赛道的头部玩家,持续的研发投入是维持先发优势的必要条件。药明生物研发投入增长11.34%,增速虽不及药明合联,但在大分子生物药CDMO领域,保持正向增长本身就意味着持续的技术积累。

ADC、GLP-1、双抗、CGT……每一个技术风口背后,都需要提前数年的布局。药明系在研发上的策略很清晰,绝不盲目铺摊子,但该卡位的地方也绝不手软。

市场的焦虑,往往源于对不确定性的恐惧。而药明系用2300亿订单、超250亿净利润、以及海外市场的逆势高增长,给出了自己的回答。

真正的龙头,从来不需要焦虑周期,因为它们本身就是周期里最确定的那一环。

参考资料:

www.wuxiapptec.com.cn

www.wuxibiologics.com

wuxixdc.com