云顶新耀:「医保放量」拿捏!

专属客服号

微信订阅号

大数据治理

全面提升数据价值

赋能业务提质增效

3月26日,云顶新耀公布2025年业绩报告,公司全年总收入17.07亿元,同比大幅增长142%,运营费用占收入比重下降90.1个百分点,剔除非现金项目后毛利率为74.1%,现金储备达27.31亿元,将有力支撑公司商业化拓展、自主研发及中长期战略布局。值得一提的是,公司旗下耐赋康全年销售收入突破14亿元,同比增长超过300%,成为首个在医保首年销售收入突破10亿的非肿瘤药物。

“不可能三角”

耐赋康,一个非肿瘤药物,在进入国家医保的第一年,就实现了14个亿的销售额,这看起来几乎是一个不可能完成的“三角”。第一角,不是肿瘤药。在肿瘤药占据半壁江山的“重磅炸弹”榜单里,耐赋康以非肿瘤的身份,杀出了一条血路。

第二角,医保首年。很多药进了医保,因为价格降幅太大、渠道没铺开,第一年往往是“增收不增利”的阵痛期。但耐赋康不是,它进医保的第一年,就直接引爆了。

第三角,14个亿。这不仅仅是“卖得好”,这是“卖得现象级的好”。14亿元的年销售额,是很多上市多年的成熟药品都难以企及的高度。

这款药到底凭什么能成?它的商业模式,又有什么值得行业借鉴的“独门秘籍”?

耐赋康是谁?

在聊商业模式之前,我们先得搞清楚,耐赋康是谁?它到底在治什么。

IgA肾病,也被称为“沉默的杀手”。它是全球最常见的原发性肾小球疾病,在中国约有500万患者,是导致年轻人肾衰竭的首要原因之一。

这个病的可怕之处在于它早期几乎没有症状,很多患者是在体检时偶然发现蛋白尿,等到出现明显症状时,往往已经发展到中晚期,离透析、肾移植不远了。

在耐赋康出现之前,IgA肾病的治疗思路是“对症不对因”——用激素压制免疫反应,用降压药控制蛋白尿,但无法从根源上阻止疾病进展。患者只能眼睁睁看着肾功能一点点流失,等待“肾衰竭”的那一天。

耐赋康的出现,改变了这个局面。它是全球首个对因治疗IgA肾病的药物,从源头上靶向肠道黏膜的B细胞,减少致病性IgA的产生,从根本上阻止疾病进展。

云顶新耀在财报里写到“用药一个疗程,在中国人群中能延缓肾功能衰退达66%,预计将疾病进展至透析或肾移植的时间延缓12.8年。”12.8年,这对一个年轻患者来说,是从“可能30岁就肾衰竭”到“至少能活到40多岁、50岁”的跨度。

这是耐赋康的临床价值基石——它不是“更好”的疗法,而是现在“唯一”的对因疗法。这深刻说明了,云顶新耀选药的逻辑,不是“买爆款”,而是“买刚需”。

为何能“医保首年破10亿”

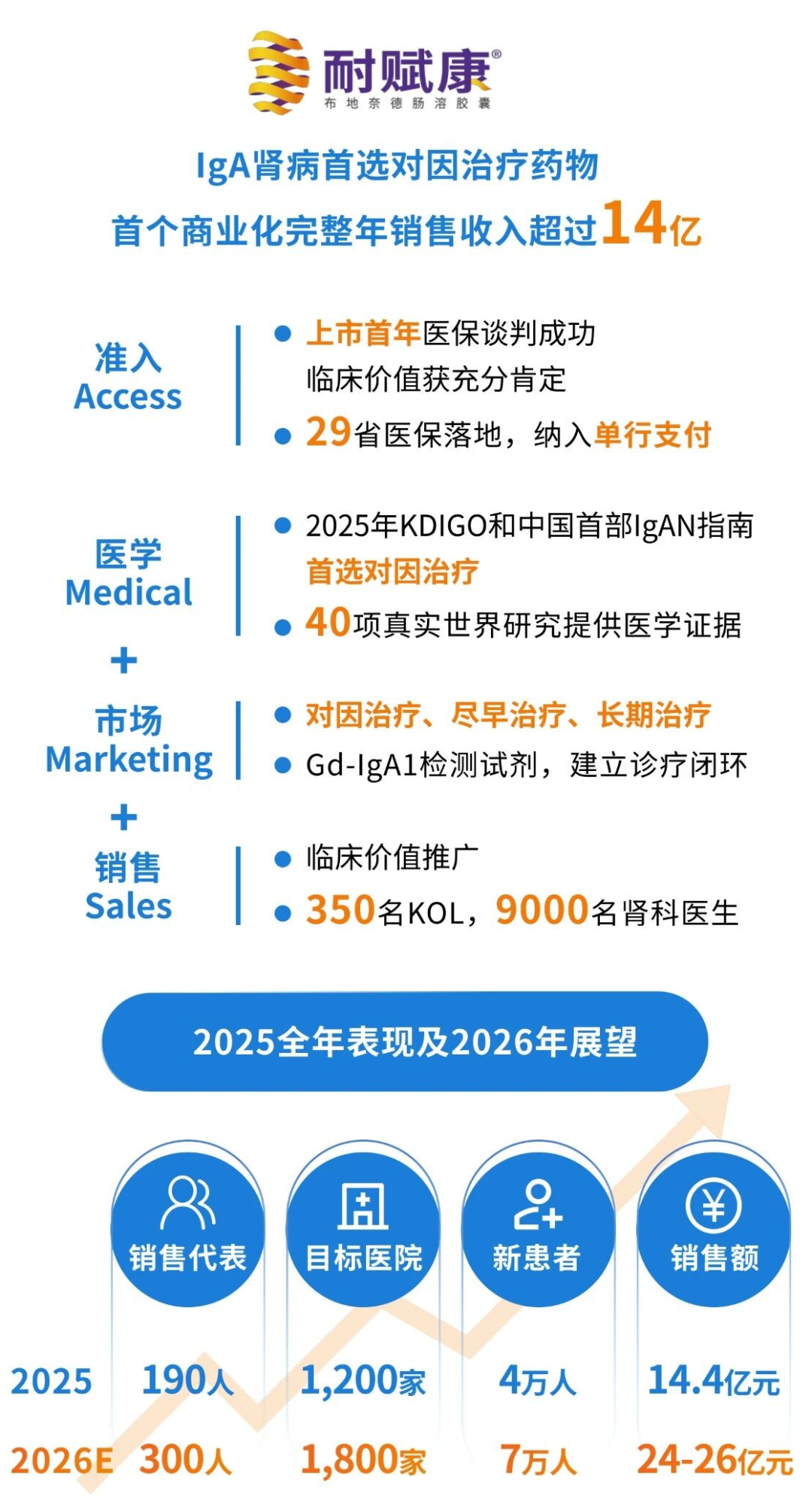

好药不等于好卖。很多创新药疗效卓越,但因为定价、渠道、患者教育等原因,迟迟打不开市场。耐赋康的成功,恰恰是它在“产品力”之外,还拥有一套“A2MS(准入+医学+市场+销售)”的商业化运营体系。

来源:云顶新耀官微

在准入端,耐赋康于2024年5月在中国大陆上市,上市首年11月就被纳入国家医保目录,2025年1月1日正式执行。这种速度,在创新药领域极其罕见。拿到医保目录“入场券”后,便迅速在29省落地,让全国绝大部分地区的患者都能用医保价格买到药。值得一提的还有单行支付,即在医保总额控费的背景下,耐赋康的费用可以单独核算,不占用医院的常规医保额度,这极大地降低了医院引进这款药的阻力。

在医学端,耐赋康被选为2025年KDIGO和中国首部IgAN指南首选对因治疗药物,临床地位被官方“盖章确认”。通过40项真实世界研究,云顶新耀构建了耐赋康坚实的医学护城河。医生开药时,不是因为“云顶新耀推销得好”,而是因为“指南推荐、证据充分”。

在市场端,云顶新耀提出“对因治疗、尽早治疗、长期治疗”的疾病管理策略,并计划在2026年为IgA肾病患者提供一种无需活检即可辅助疾病诊断并追踪病程进展的检测方法,构建“诊断+治疗”的疾病管理生态。

在销售端,云顶新耀用190人的销售团队,便撬动了14亿的销售额,从350名KOL,辐射到9000名医生。而2026年的目标更加激进:300人团队,1800家医院,7万新患者,24-26亿销售额。 这意味着销售团队只增加了58%,但销售额要增长67%-80%。由此看来,云顶新耀的销售效率还在持续提升。

“平台整合”是关键

财报里提到,通过授权引进,云顶聚焦CKM(心血管、肾脏及代谢)、自身免疫、急重症等疾病治疗领域,已打造集全管道商业化体系与药品全生命周期商业化能力于一体的商业化平台。

这个平台的价值在哪里?

首先是效率复用。耐赋康成功的销售团队、渠道网络、市场准入经验,可以直接复用到下一个产品,如维适平。

其次是成本摊薄。平台的固定成本(管理层、合规、财务、IT等)可以分摊到多个产品上,形成规模经济。随着产品矩阵的丰富,平台的盈利能力会越来越强。

再来是协同效应。财报里提到,云顶新耀为海森生物的六款成熟产品提供CSO服务,强化对现有商业化平台的高效利用,创造额外收入。

“平台整合”让云顶新耀不再是“赌一个产品”,而是“运营一个产品组合”的商业化平台。 风险更分散,增长更稳健,天花板也更高。

谁是下一个“耐赋康”?

耐赋康的成功,让市场对云顶新耀的未来充满期待。但更值得期待的,是下一个“爆款”的诞生。

财报里给出了明确的候选者:维适平。

维适平用于治疗中重度活动性溃疡性结肠炎(UC),这是一款口服、每日一次的S1P受体调节剂,在临床试验中展现出快速起效、深度黏膜愈合的卓越疗效,已被国际指南强烈推荐。其于2026年2月在中国获批,并迅速开出首张处方。公司计划投入核心资源进行市场推广,并准备2026年下半年的国家医保谈判。

它为何有潜力成为下一个“耐赋康”?

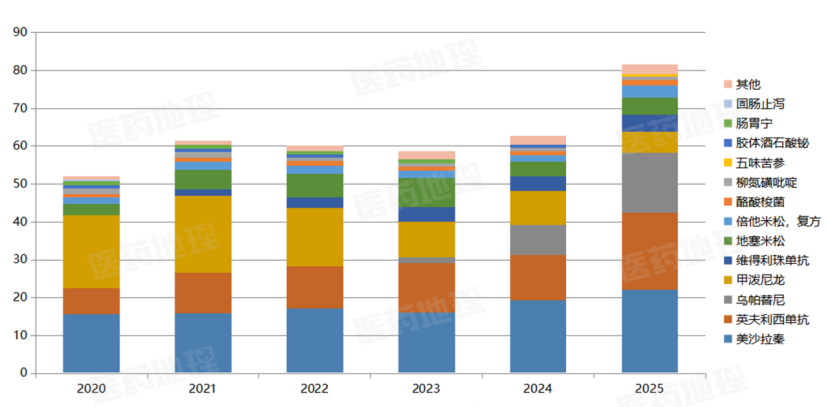

首先是与耐赋康同样巨大的患者群体。UC在中国的发病率持续上升,且呈现年轻化趋势,预计患者人数将从2025年的约98万增长至2031年的约150万。PDB药物综合数据库显示,2025年,UC治疗药物国内销售金额已整体突破80亿元,美沙拉秦、英夫利西单抗和乌帕替尼分别占有较高的市场份额。而云顶新耀预测维适平有望成为下一个重磅大单品,预期峰值销售50亿元。

2020-2025UC治疗药物国内销售份额(亿元)

来源:PDB药物综合数据库,中国医药工业信息中心

其次是同样差异化的临床优势。UC当下传统疗法效果有限,生物制剂价格昂贵且需要注射。维适平作为口服药,在便利性上有天然优势。

最后是同样清晰的商业化路径。耐赋康的成功,为维适平铺好了路。销售团队、医保谈判经验、医生教育策略,都可以快速复用。

耐赋康的故事告诉我们,在中国做创新药,不一定非要挤肿瘤药的独木桥。只要找准了刚需,做好了产品,搭建好了平台,哪怕是一个“非肿瘤”药物,也能成为真正的“重磅炸弹”。

而更值得期待的是,当这个模式被验证成功后,下一个“耐赋康”的到来,或许会比我们预想的要快得多。