安睿特:“造血”不靠血,百亿赛道要改写?

专属客服号

微信订阅号

大数据治理

全面提升数据价值

赋能业务提质增效

3月25日,CDE官网显示,通化安睿特生物制药股份有限公司的重组人白蛋白注射液上市申请获受理,这是全球首个采用毕赤酵母表达系统的重组人白蛋白注射液。该产品于2024年4月正式获得欧亚经济联盟—俄罗斯联邦卫生部批准上市,成为全球首个上市销售的重组人白蛋白注射液产品。

在全球医药领域,人血白蛋白一直被誉为“黄金救命药”、“液体黄金”,其在治疗休克、烧伤等危重症患者方面发挥着不可替代的作用。但长期以来,人血白蛋白的供应一直受到血液制品短缺与动物源性污染的困扰。而重组人白蛋白的商业化过程中,也面临许多艰难的挑战,即追求纯度最高、规模最大、成本最低三大棘手难题。

安睿特以重组蛋白高效表达改造、重组蛋白大规模发酵等技术平台进行重组人白蛋白的开发与优化。在基因改造层面,通过自主研发,从源头上提升重组蛋白表达效率、降低糖基化;在发酵过程中,通过技术积累正向细胞工程所需的生物元件,保证发酵过程中产品的稳定性和重组蛋白表达的效率;在纯化工艺方面,提升分离纯化工程的效果,实现超高纯度工艺效果,成功地突破了白蛋白产业的瓶颈,实现了高纯度、低成本、超大规模的生产。

百亿“液体黄金”市场

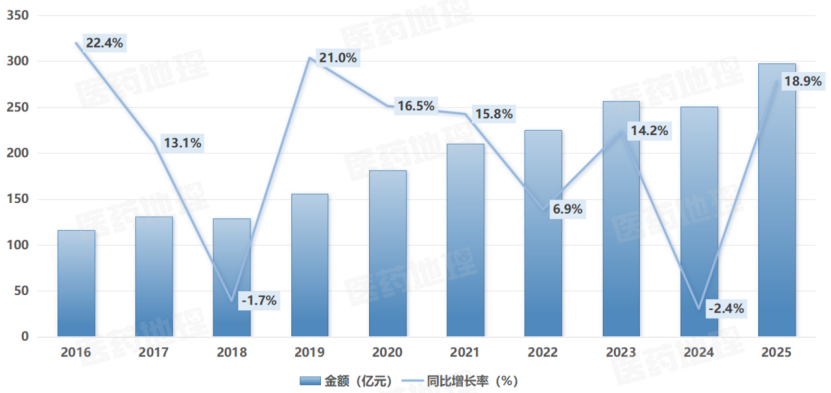

PDB药物综合数据库显示,过去十年间,人血白蛋白国内销售金额从2016年的100亿元左右波动上升至2025年的接近300亿元,市场规模持续扩大,增长势头稳健。

人血白蛋白国内销售金额(2016-2025)

来源:PDB药物综合数据库,中国医药工业信息中心

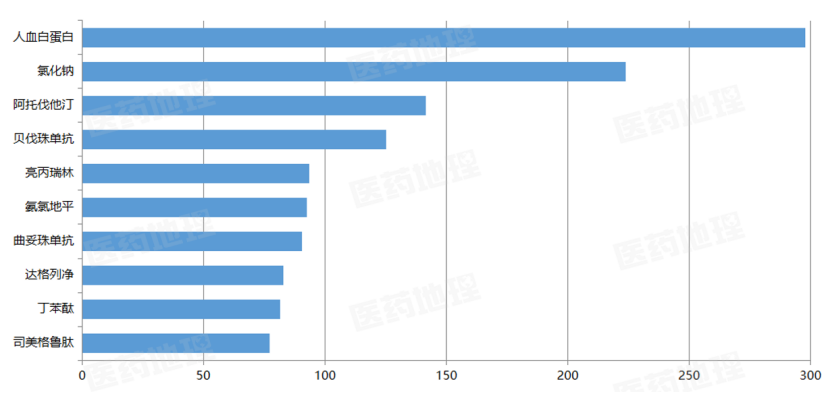

在刚刚过去的2025年,人血白蛋白更是以绝对优势领跑全品类。按通用名统计,其国内药物销售金额位列第一,呈现出断崖式领先的格局——领先排名第二的氯化钠约75亿元。阿托伐他汀与贝伐珠单抗紧随其后,年度销售额均突破100亿元大关。这一数据不仅印证了人血白蛋白在国内临床应用中不可撼动的刚需地位,也为新进入的玩家增加了市场的确定性与突围的挑战性。

2025国内药物销售金额TOP10通用名(亿元)

来源:PDB药物综合数据库,中国医药工业信息中心

牌桌上的“老炮儿”

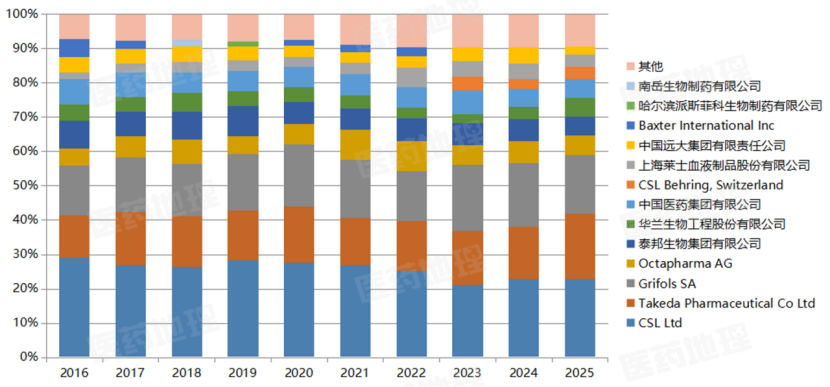

中国是全球人血白蛋白需求大国,年需求量约1000吨,超60%长期依赖进口。国内血浆供给长期处于紧平衡状态,这是一个典型的 “刚需、高频、依赖进口” 的赛道。

PDB药物综合数据库显示,杰特贝林(CSL)凭借全球最大的血浆采集网络,在中国市场占据主导地位,市场份额约30%。其产品线涵盖人血白蛋白、免疫球蛋白、凝血因子等。

排名第二的武田制药(Takeda)市场份额约20%,公司在重组蛋白药物领域具备深厚积累,尤其在凝血因子VIII和血友病药物方面,占全球市场份额的30%。通过持续的并购整合,武田在血浆业务领域的产能与技术优势显著。与之不相上下的基立福(Grifols)总部位于西班牙,白蛋白和α-1-抗胰蛋白酶是其核心产品,公司通过在美国建立大规模血浆采集网络,有效保障原料供应。

国内企业方面,华兰生物是国内领先的血液制品企业,也是国内首家通过 GMP 认证的血液制品企业,占据约5%的中国市场份额。公司于2004年在深交所上市。

山东泰邦同样占据约5%的市场份额,以高端凝血因子产品见长,拥有完善的血液制品产业链。公司于2009年在美国纳斯达克上市,成为当时国内唯一一家在美上市的血液制品企业。

值得一提的是,2024年7月,禾元生物的重组人白蛋白注射液(商品名:奥福民)获得NMPA批准上市,用于治疗肝硬化低白蛋白血症(≤30g/L),成为我国首个获批上市的重组人血清白蛋白产品。该产品基于植物表达系统,利用基因工程技术,使水稻在种子阶段表达结构与功能均与天然人白蛋白高度一致的重组蛋白,经提取、纯化后制成注射剂。这一技术路径将稻田转化为“制药工厂”,也被媒体形象地称为“稻米造血”。

国内人血白蛋白市场份额(2016-2025)

来源:PDB药物综合数据库,中国医药工业信息中心

点击“阅读原文”获取更多数据

总体来看,过去十年间,国内人血白蛋白市场格局总体保持稳定。如今,在传统血源产品占据主导的格局之下,“重组技术”是否已蓄势待发,带着降维打击的野心,推开新世界的大门?让我们拭目以待。