57.93%,比茅台还赚钱!A股唯一高性能MEMS惯性传感器公司芯动联科业绩公布

专属客服号

微信订阅号

大数据治理

全面提升数据价值

赋能业务提质增效

今日(3月24日),A股唯一高性能

MEMS

惯性

传感器

公司芯动联科,发布2025年业绩报告,主要财务数据方面:

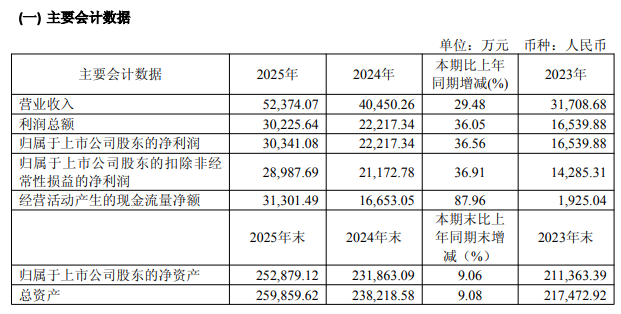

报告期内,公司实现营业总收入 5.24 亿元,同比增长 29.48%;实现归属于母公司所有者的净利润 3.03 亿元,同比增长 36.56%;实现归属于母公司所有者的扣除非经常性损益后的净利润2.90 亿元,同比增长 36.91%。

此外,芯动联科年度负债率2.69%,投资收益1253.74万元,财务费用-239.43万元,毛利率85.77%。基本每股收益0.76元。公司拟每10股派发现金红利1.48元(含税)。截至2025年12月31日,公司总股本为4.02亿股,以此计算拟派发现金红利总额为人民币5945.74万元(含税)。本年度现金分红(包括2025年半年度已分配的现金红利)总额为1.22亿元(含税),金额占合并报表中归属于上市公司普通股股东净利润的比例为40.20%。

报告期内,芯动联科业绩的变动影响原因来自:

1、报告期内,营业收入同比增长 29.48%,主要原因系凭借产品性能领先、自主研发等优势,公司产品的应用领域不断增加,市场渗透率提升,下游客户订单旺盛,且新品逐步实现量产,使公司销售收入放量增长。

2、报告期内,利润总额同比增长 36.05%,归属于上市公司股东的净利润同比增长36.56%,基本每股收益同比增长 35.71%以及稀释每股收益增长 36.36%,受益于销售规模的持续增长以及盈利能力的提升。

3、报告期内,归属于上市公司股东的扣除非经常性损益的净利润同比增长36.91%,扣除非经常性损益后的基本每股收益增长 35.85%,主要是来自于经营利润的增长。

4、报告期内,经营活动产生的现金流量净额同比增长 87.96%,主要是报告期内销售

商品

、提供劳务收到的现金较上年同期有较大幅度的增长。

5、报告期末,归属于上市公司股东净资产同比增长 9.06%,总资产同比增长9.08%,得益于报告期内经营利润的增加。

净利率57.93%,传感器&芯片中的“茅台”,连续5年实现超36%高增速,MEMS

陀螺仪

、加速度计、IMU新品量产加速

芯动联科的这份业绩报告是什么水平?

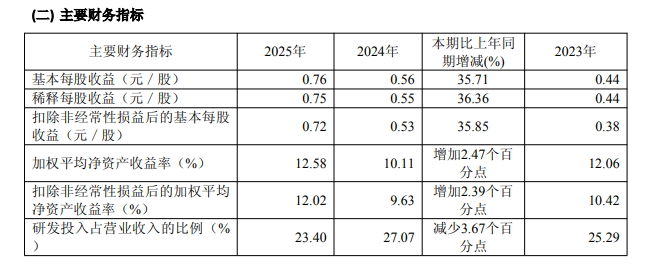

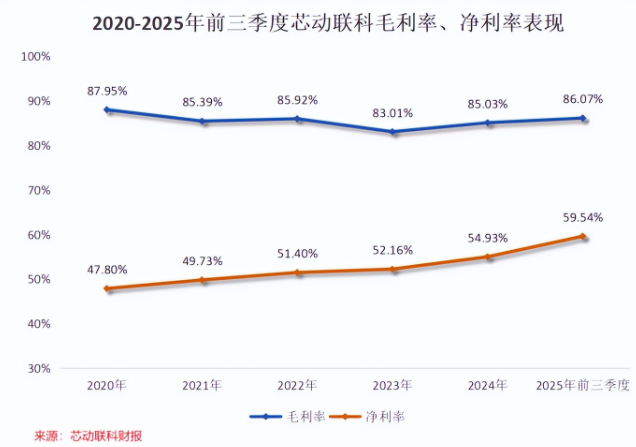

2025年度,芯动联科实现毛利率85.77%,同比上升0.74个百分点;同时以净利润3.03亿元,及营收5.24亿元计算,其年度净利率约为57.93%,较上年同期上升3.01个百分点。

从往期业绩看,自2020年以来,芯动联科连续6年实现毛利率超过83%,净利率超过47%,是A股所有股票中盈利能力最强的企业之一。

以贵州茅台为例,其2024年的净利率为52.27%,芯动联科2024年净利率54.93%、2025年净利率57.93%,在盈利能力上实现了对茅台的超越。

除盈利能力外,在营收上,芯动联科也实现了连续6年超30%的业绩高速增长。

芯动联科2025年营收5.24 亿元,同比增长 29.48%。而2020年,芯动联科营收仅为1.09亿元,从1.09亿元飙升至5.24亿元,芯动联科实现了5年复合增长率(CAGR)达36.9%的高速增长。

在年报中,芯动联科从客户、产品、研发布局、生产经营等方面,阐述了其2025年的经营亮点:

客户方面,市场需求旺盛,主要客户的订单持续增长并创历史新高,虽然订单交付受外部环境影响有季度间的波动,但从全年及长期趋势来看,增长显著。随着公司产品被不断的导入到下游各型模组及系统并广泛推广应用,已有客户粘性较高,订单持续性较强。另一方面,经过多年推广验证,公司产品在多个新兴领域及客户处定型量产,将在后续几年带来全面的需求提升和订单增长。公司终端客户包括高端工业、测绘测量、石油勘探、商业航天、智能驾驶、高可靠等众多领域。

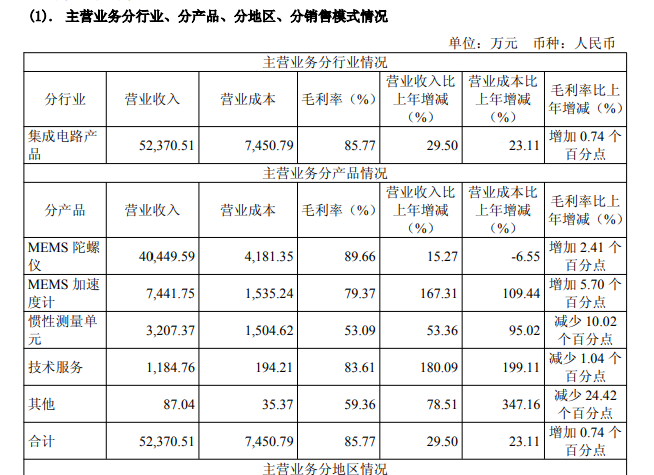

产品方面,公司本年度在加速度计领域提升较为显著,量产了包括谐振式加速度计、双轴三轴加速度计等产品,完善了

加速计

产品线,并实现该品类销售额同比167.31%的增长,占主营业务收入的比例提升至 14.21%,有望在未来成为公司除陀螺仪外的另一主力产品线。

在低空及

自动驾驶

领域,公司研制并直接向相关客户提供模组产品,实现惯性测量单元产品类别销售额同比增长 53.36%。

随着公司后续六轴 IMU(惯性测量单元)芯片的推出,惯性测量单元产品线也有望成为公司的主力产品线。报告期内公司的产品矩阵不断丰富,覆盖性能范围不断拓宽,为公司实现持续稳健的增长打下了良好的基础。

从芯动联科当前产品营收来看,MEMS陀螺仪在2025年实现营收4.04亿元,仍是最大单一营收产品,MEMS加速度计营收7441.75万元、惯性测量单元(IMU)营收3207.37万元。

研发及产品布局方面,报告期内,公司研发费用为 1.23 亿元,同比增长11.95%,研发费用占营业收入的比例达 23.40%,持续高研发投入有力推动了公司产品的技术升级和创新,进一步提升了产品竞争力,为公司未来的市场拓展和业务增长奠定了坚实基础。

报告期内,公司在单片三轴陀螺的研发上取得较大进展,产品性能验证结果良好,目前正在进一步开展可靠性验证,并对产品进行优化,以提升单片三轴陀螺的性能与可靠性。公司预计三轴陀螺将在2026 年内完成定型量产。工业级单轴陀螺已于报告期内量产并小批量发货。加速计方面,公司将继续研发细分类别,以用于形变检测、地震监测、重力仪等应用。

惯性测量单元产品的研发分两个方向,一是集中全力推进高集成低成本的六轴 IMU 芯片的研发量产,以卡位自动驾驶、小型飞行器、无人设备及人形

机器人

等领域;二是配合低空经济、海洋等领域的厂商研发高性能模组及集成系统,并配合进行适航取证等验证工作,为上述行业的后续放量做好准备。 公司进一步开拓MEMS 应用方向,立项研发 MEMS

时钟

产品,以期在高性能时钟市场解决国产替代问题并占有一席之地。公司通过参股投资形式,参与 OCS 光

交换机

微镜阵列及整机业务,共同参与研发设计MEMS 微振镜。

生产经营方面,公司通过不断改进设计、封装工艺、测试流程并提高自动化水平,进一步提高了产品良率,降低了产品成本,将毛利率提升至 85.77%。公司实行务实高效的销售和管理措施,严格控制费用支出,销售费用及管理费用占营业收入比例合计为 8.62%,同比降低1.60 个百分点。

核心性能与国际巨头对标,国内少有

芯动联科成立于2012年7月,总部位于安徽省蚌埠市,于2023年6月30日在上海证券交易所科创板上市。

芯动联科主营业务为高性能硅基 MEMS 惯性传感器的研发、测试与销售。公司主要产品为高性能MEMS 惯性传感器,包括 MEMS 陀螺仪和 MEMS 加速度计,均包含一颗

微机

械(MEMS)芯片和一颗专用

控制电路

(

ASIC

)芯片。

陀螺仪和加速度计通过惯性技术实现物体运动姿态和运动轨迹的感知,是惯性系统的基础核心器件,其性能高低直接决定惯性系统的整体表现。硅基MEMS惯性传感器因小型化、高集成、低成本的优势,成为现代惯性传感器的重要发展方向。

公司已形成自主知识产权的高性能 MEMS 惯性传感器产品体系并批量生产及应用,在MEMS惯性传感器芯片设计、MEMS 工艺方案开发、封装与测试等主要环节形成了技术闭环,建立了完整的业务流程和供应链体系。

截至 2025 年 12 月 31 日,公司研发人员共有100人,占公司总人数的 43.48%,拥有硕士或博士学位的研发人员为 56 人,占研发人员的56%。公司已经建立了梯度相对完善的研发团队,在 MEMS 陀螺仪、MEMS 加速度计以及

压力传感器

等领域建立了专门的研发队伍,并涵盖 MEMS 惯性传感器芯片设计、MEMS 工艺方案开发、封装。

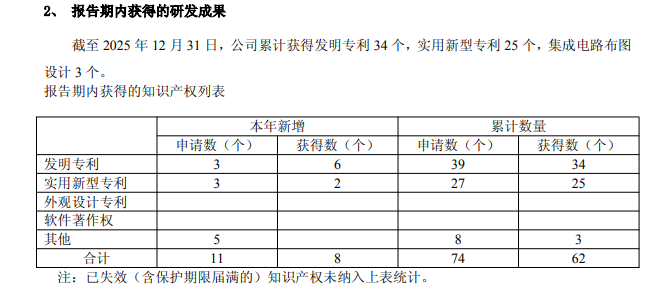

截至 2025 年 12 月 31 日,公司已取得发明专利 34 项、实用新型专利25 项,

集成电路

布图设计 3 个,在 MEMS 惯性传感器领域已形成自主的专利体系和技术闭环。

公司高性能 MEMS 惯性传感器经过下游模组和系统厂商的开发与集成,主要用于高端工业、石油勘探、测绘、无人系统、高可靠等领域的惯性系统,并最终形成适用该场景的终端产品,为用户实现导航定位、姿态感知、状态监测、平台稳定等多项应用功能。

不同于其他 MEMS 惯性传感器主要应用的

消费电子

领域,高端工业、石油勘探、测绘、无人系统、高可靠等领域对精度、稳定性的要求更高,而公司的产品核心性能与国际高性能MEMS惯性传感器龙头对标。

目前,高性能 MEMS 陀螺仪的精度水平可以达到中低精度的激光陀螺仪和光纤陀螺仪,随着MEMS 惯性技术的愈发成熟,MEMS 惯性传感器在保持原有低成本、小体积、可批量生产的特点下,精度水平不断提高,将可在诸多战术级应用场景替代激光陀螺和光纤陀螺,并逐渐渗透导航级应用场景。

高性能 MEMS 加速度计接近石英加速计水平,可达到导航级水平。MEMS惯性技术作为惯性传感器领域的主流技术之一,将在自动驾驶和高端工业等领域覆盖更多新的应用场景,市场空间较为广阔。

报告期内,公司持续进行产品迭代,客户数量持续增加,下游领域布局持续开阔。

加速度计

惯性传感器

IMU

三轴陀螺仪

MEMS惯性传感器

芯动联科