氮化镓激光器,第三代半导体百亿规模新赛道

专属客服号

微信订阅号

大数据治理

全面提升数据价值

赋能业务提质增效

今年3月,CSA Research联合中国科学院半导体所、纳维科技、中镓半导体、镓特半导体、晶镓半导体、飓芯科技、镓锐芯光、格恩半导体、朗明纳斯光电、力冠微电子等单位发布《氮化镓激光器产业发展蓝皮书(2025年)》,标志这一第三代半导体核心光电器件迎来产业拐点。下文从产业概览、技术攻坚、应用场景、市场格局、主要企业五大维度,系统解析GaN激光器产业发展现状、未来趋势及投资价值。

一、GaN激光器:第三代半导体的"光之芯"

氮化镓基半导体激光二极管,是以III族氮化物(主要包括GaN、InGaN、AlGaN等)半导体材料为核心,通过电注入方式实现粒子数反转,并利用光学谐振腔提供反馈,最终产生受激辐射光放大效应的器件。GaN材料禁带宽度约3.4eV,通过对多元合金组分进行精准调节,其带隙能量能够在0.64eV至6.2eV范围内实现连续变化,理论上可实现从红外到深紫外波段的半导体激光器覆盖。

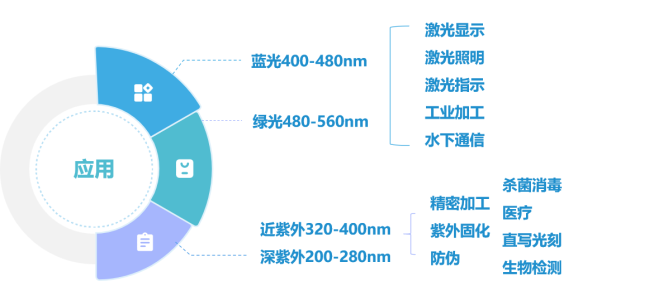

宽禁带特性赋予了GaN激光器高击穿电场强度、高电子迁移率和良好的热稳定性等优势,使其在高功率、高温等恶劣环境下仍能保持稳定的工作性能。此外,GaN材料的化学稳定性好,能够抵抗潮湿、酸碱等恶劣环境的侵蚀,增强了激光器的可靠性和使用寿命。按照发光波长,GaN激光器可分为深紫外激光器(<400nm)、近紫外激光器(400-420nm)、蓝光激光器(400-480nm)和绿光激光器(480-560nm)。

按照发光波长,GaN激光器可分为深紫外激光器(<400nm)、近紫外激光器(400-420nm)、蓝光激光器(400-480nm)和绿光激光器(480-560nm)。

其中,蓝光激光器基于InGaN/GaN材料体系,是目前最成熟、商业化程度最高的产品,中心波长405nm(蓝紫光)和450nm的产品已是市场主流。绿光激光器同样需要高In组分,但随In组分增加极化电场效应加剧,"绿光缺口"(Green Gap)问题显著,导致其效率和发展滞后于蓝光激光器。近年来,随着非极性/半极性衬底和芯片结构优化技术的进步,绿光激光器的性能正在快速提升。按谐振腔结构分,GaN激光器可分为边发射激光器(EEL)和面发射激光器(VCSEL)。

技术攻坚:从衬底到外延的全链条突破

GaN激光器的产业链条与其它半导体器件类似,分为上游(材料与设备)、中游(芯片制造与器件、模块封装)、下游(应用与终端)三大环节。

1. 衬底:产业化的"地基工程"

GaN激光器由于结构复杂、工艺步骤繁多,对衬底要求极高。目前,GaN自支撑单晶衬底是制备GaN激光器最理想的衬底材料,相比硅、蓝宝石和碳化硅衬底,它的位错密度低,与外延层晶格失配和热膨胀失配系数低。然而,GaN晶体生长对设备要求高、控制工艺复杂且良率较低,导致衬底片尺寸较小,成本较高。当前,HVPE法(氢化物气相外延)是制备大尺寸、高质量GaN自支撑衬底的主流技术,占据85%市场份额。该方法生长速率快(50-200μm/h)、产物尺寸大,但不足是晶体位错密度较高(10⁵-10⁶ cm⁻²)、曲率半径小。

2. 外延与芯片:性能决定竞争力

GaN激光器的制备流程包括外延生长、芯片结构设计、工艺流片和封装测试等多个步骤。其中,高质量的外延生长是实现高性能激光器的基础。商业化GaN激光器主要采用MOCVD(金属有机物气相外延)方法在自支撑的n-GaN单晶衬底上进行同质外延生长。受益于GaN单晶衬底的工艺改善,当前主流的GaN单晶衬底可实现穿透位错密度在10⁴-10⁶ cm⁻²量级,相比于异质外延的位错密度低2-4个量级。在此基础上生长的GaN激光器,实现了超过2万小时的长期工作寿命。在芯片制造环节,GaN激光器涉及光刻、刻蚀、接触电极制备、腔面镀膜等关键工艺。主要工艺挑战包括:干法刻蚀损伤控制、p型电极欧姆接触的稳定性与低阻化、腔面光学质量与镀膜控制,以及介质层绝缘与光场限制。

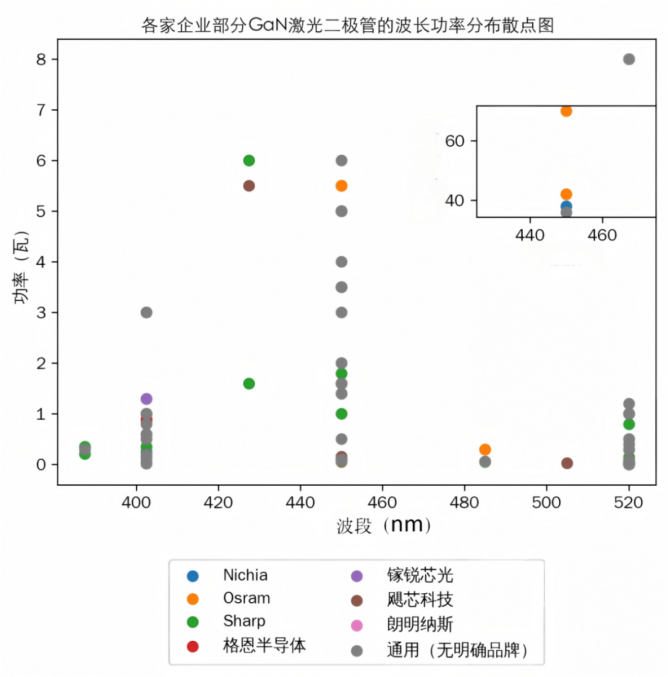

资料来源:CSA Research整理

3. 封装:热管理是核心

GaN激光器是一种高光密度、高电流密度及高热密度的电子元器件,其电光转换效率(WPE)目前业界最好水平在50%左右,大部分电能转化为热能,最终导致激光器性能失效。因此,封装过程中对热的管理至关重要。目前,GaN激光器主要采用TO封装和COS封装两种形式。TO封装具有工艺简单、成本低、使用方便等特点;COS封装体积小、集成度高,且允许进行二级封装以满足不同的应用场合。

应用场景:四大核心赛道梯次爆发

GaN激光器凭借其独特波长和性能,在多个新兴和高价值领域扮演着关键角色。据CSA Research《氮化镓激光器产业发展蓝皮书(2025年)》分析,当前产业呈现"梯次爆发"特征。

1. 激光显示:当前最大引擎

激光显示是GaN激光器最核心、最具潜力的应用市场。采用红、绿、蓝(RGB)三基色激光器作为光源,可以实现远超传统光源的色域(可达Rec.2020色域的90%以上)。据CSA Research《氮化镓激光器产业发展蓝皮书(2025年)》数据,2024年全球激光投影市场出货量221.8万台,其中国内市场出货量达111.8万台。CSA Research预测,2030年全球激光投影出货量规模有望达到469万台,国内市场规模将达323万台。结合各技术路线的用量及其市占率,CSA Research测算2024年全球激光显示用蓝、绿光激光芯片用量约为1400万颗、760万颗,到2030年将超过3400万颗、2000万颗;2024年中国蓝、绿光激光芯片用量分别为770万颗、420万颗,到2030年将达到1900万颗、1300万颗。

2. 激光加工:未来最大增量

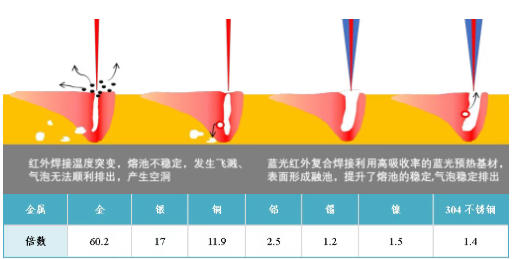

高功率蓝光GaN激光器在材料加工领域展现出独特优势。核心在于有色金属对蓝光的吸收率远高于传统红外激光:铜对450nm蓝光的吸收率可达约65%,相比对红外激光的吸收率提升了约11.9倍;金对蓝光的吸收率提升达60.2倍。

3. 激光照明:特种领域显优势

高功率蓝光GaN激光器+荧光粉可以实现大功率的白光照明,在舞台灯光、户外景观和汽车车灯等方向性强、亮度要求高的特种照明领域有显著优势。中小功率的蓝绿GaN激光器因其体积优势,在水平仪、测距仪、激光笔、手电筒等领域已经实现规模化应用。

4. 其他前沿应用:潜力待释放

激光打印与生物检测:GaN蓝光激光器在激光打印领域的核心优势源于短波长带来的超高分辨率和更精细的能量控制,适用于对打印质量有极致要求的专业和工业领域。GaN紫外激光器可激发生物分子荧光,可实现高灵敏度、高特异性的DNA测序、蛋白质分析、细胞分选等生物检测。

市场格局:百亿赛道,国产替代加速

1. 全球市场

据CSA Research《氮化镓激光器产业发展蓝皮书(2025年)》,2024年全球出货量接近5.5亿只,GaN激光器市场规模约17.4亿美元,未来几年将以17%的CAGR进行增长,预计在2030年达到42.9亿美元,出货量约19亿只。 2024-2030年全球GaN激光器市场规模

数据来源:CSA Research

2. 中国市场

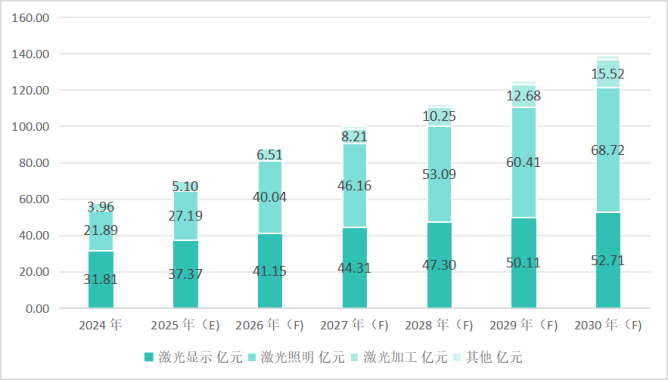

据CSA Research《氮化镓激光器产业发展蓝皮书(2025年)》,2024年中国GaN蓝光激光器应用市场规模为58.2亿元,预计到2030年将增长到139.4亿元,年均复合增长率为16.5%。国产的GaN激光器主要占据小功率市场。据CSA Research《氮化镓激光器产业发展蓝皮书(2025年)》测算,2024年国产GaN激光器的产值约为3.3亿元,国产化率约为5.6%。

2020-2030年中国GaN激光器市场规模

数据来源:CSA Research

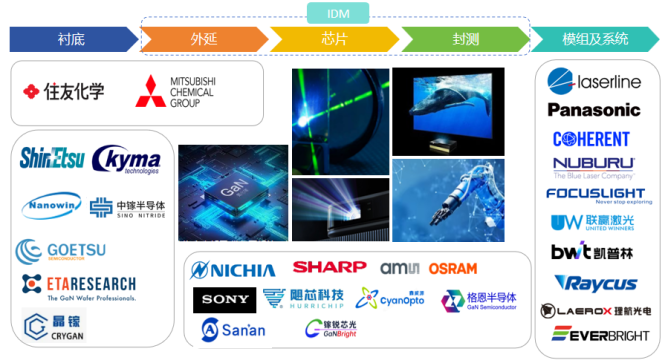

产业力量:谁在布局GaN激光器?

GaN激光器产业链条长、技术壁垒高,涵盖衬底、外延、芯片、器件、模组及系统等多个环节。据CSA Research《氮化镓激光器产业发展蓝皮书(2025年)》梳理,全球产业格局主要由国际巨头主导,中国产业链初步成型。

资料来源:CSA Research整理

衬底环节:从2英寸到8英寸的追赶

芯片/器件环节:国产突破进行时

模组/系统环节:应用端发力

(来源:材料深一度)