上海国际航运研究中心航运发展研究所发布《中国沿海干散货运输市场双周报(2026.03.14-2026.03.27)》。

市场综述:沿海干散货运价指数大幅上涨,散货船日租金指数大幅上涨

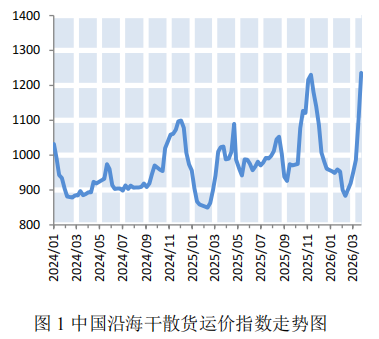

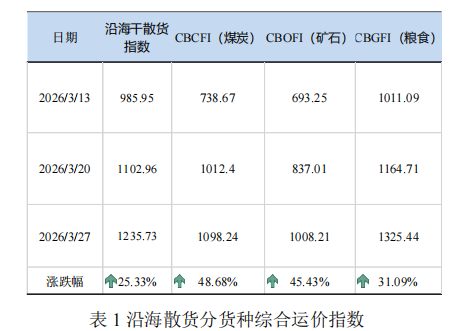

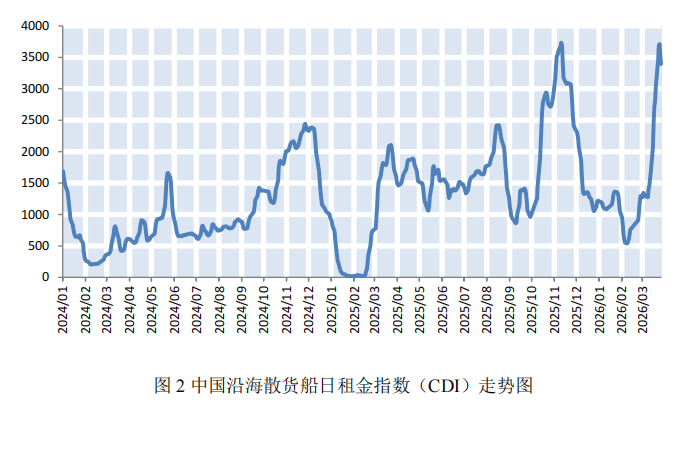

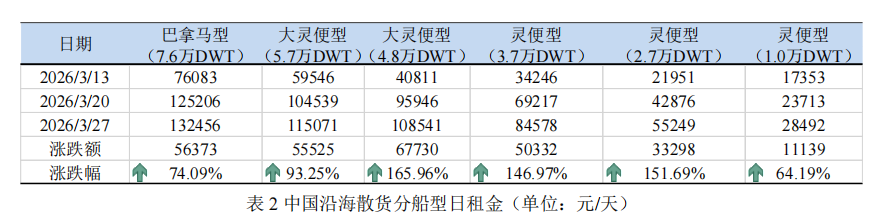

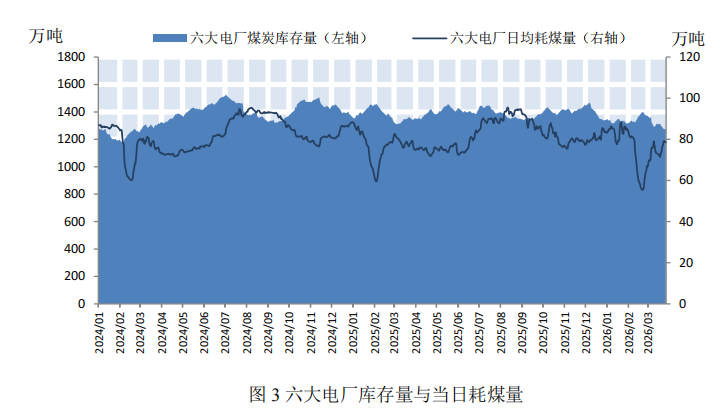

上海航运交易所2026年3月27日发布的中国沿海干散货运价指数报收于1235.73点,较3月13日上涨25.33%(如图1)。三大货种方面均大幅上涨,其中煤炭运价涨幅最大(如表1)。上海航运交易所2026年3月27日发布的中国沿海散货船日租金指数(CDI)报收于3395.06点,较3月13日大幅上涨102.24%(如图2)。各船型租金均大幅上涨,其中大灵便型(4.8万DWT)大幅上涨165.96%至108541元/天(如表2)。截至3月27日,沿海六大电厂的存煤量为1276万吨,较上期末小幅下降2.3%;日均耗煤量为78.61万吨,较上期末小幅上涨6.94%;可用天数维持在16.2天左右,较上期减少1.5天(如图3)。供给:国内煤价小幅上涨,国外煤价微幅上涨

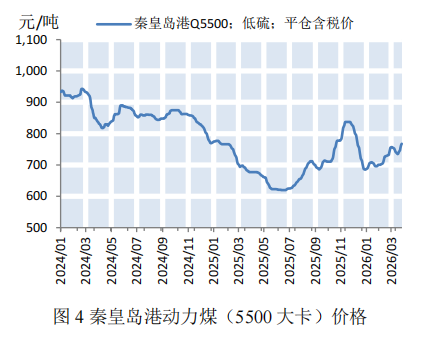

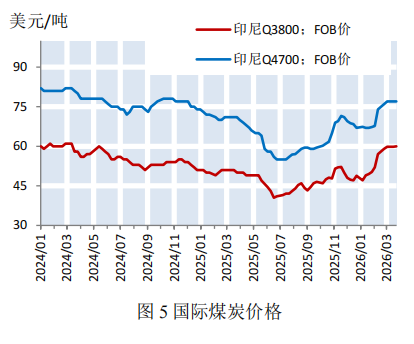

国内煤炭方面,煤价小幅上涨。截至3月27日,秦皇岛港Q5500动力煤现货价格报收于768元/吨,较上期小幅上涨3.64%(如图4)。进口煤价方面,煤价微幅上涨。截至3月27日,印尼Q3800动力煤FOB价报收于60美元/吨,较上期微幅上涨0.33%,印尼Q3800动力煤FOB价报收于77美元/吨,较上期持平(如图5)。

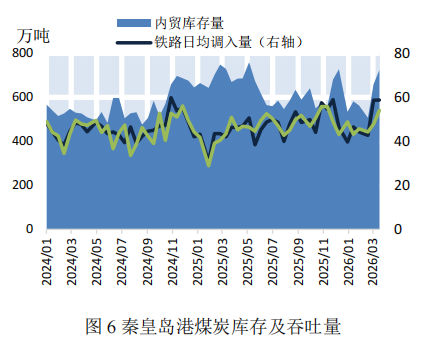

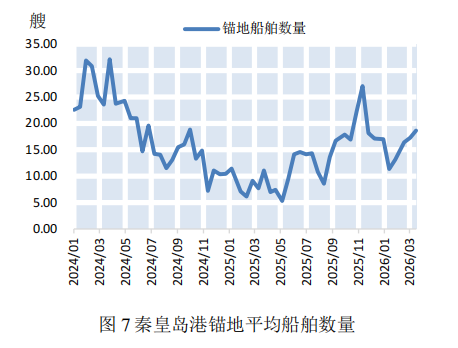

本期,北方港口库存小幅上涨,铁路调入量微幅上涨,水路调出量大幅上涨,总体上调入高于调出。本期(2026年3月14日-2026年3月27日)秦皇岛港口煤炭日均铁路调入量为58.78万吨,较上期(2026年2月28日-2026年3月13日)微幅上涨0.11%;日均水路调出量54.14万吨,较上期大幅上涨13.14%;秦皇岛港内贸煤炭库存为725万吨,较上期小幅上涨9.85%(如图6)。本期秦皇岛港锚地平均船舶数量19艘,较上期增加2艘(如图7)。预测:各航线运价呈上涨态势,预计下期运价高位震荡偏弱运行

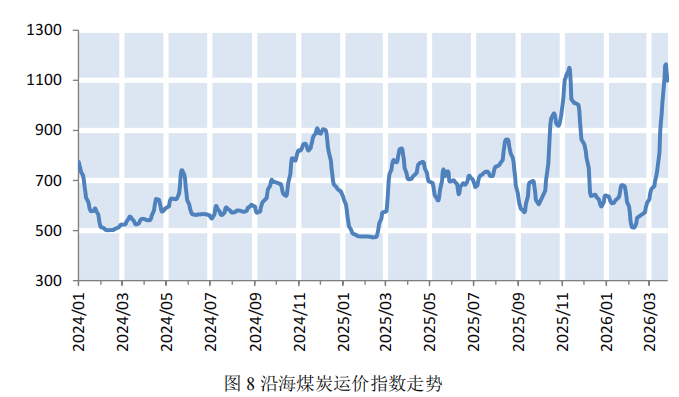

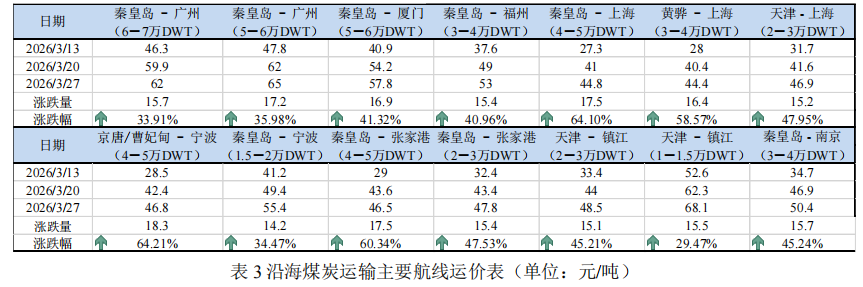

本期进口煤价持续倒挂,大量终端将采购需求转向内贸煤炭,大秦线检修前终端抢运补库,市场货盘持续集中释放,叠加中东地缘冲突加剧,国际油价高位推升航运成本,沿海煤炭运价大幅上涨。截至3月27日,上海航运交易所发布的沿海煤炭运价指数报收于1098.24点,较上期大幅上涨48.68%(如图8)。下期,民用电淡季到来,电厂以消耗库存为主,维持长协刚需采购,煤炭需求释放有限,但受国际冲突影响油价高位运行,预计沿海煤炭运价将呈现高位震荡偏弱态势。

需求:钢价微幅上涨,钢厂盈利率小幅上涨

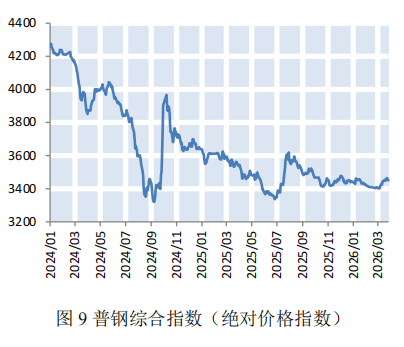

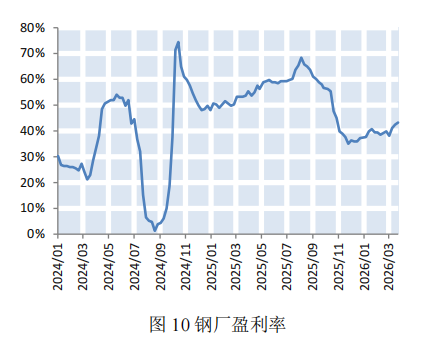

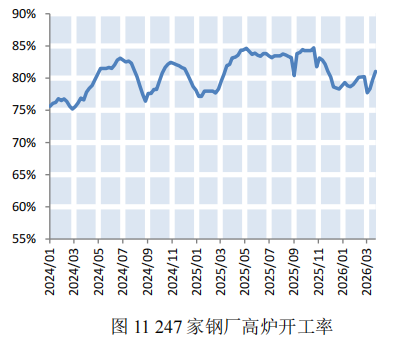

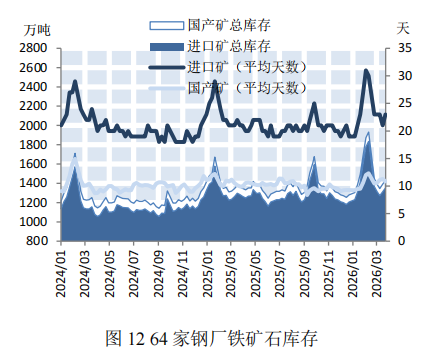

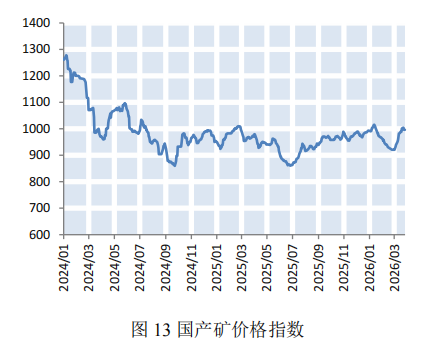

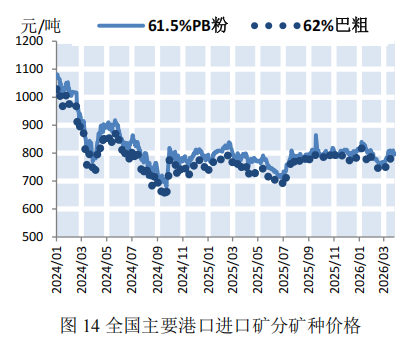

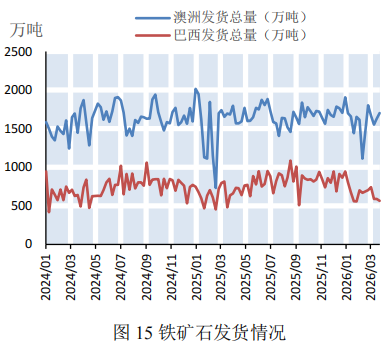

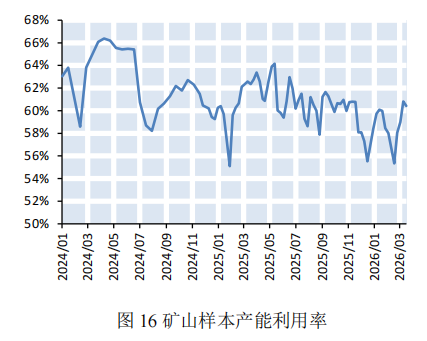

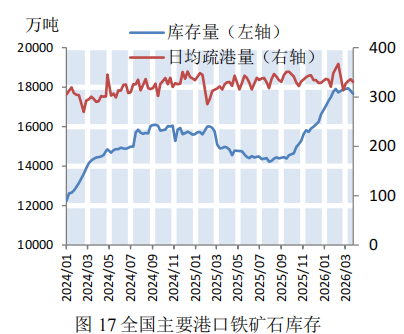

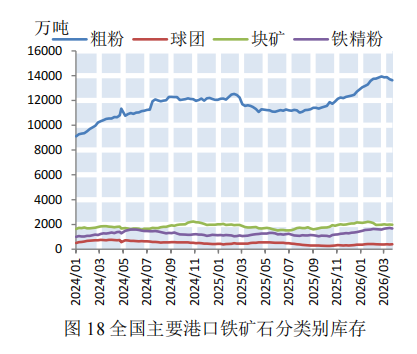

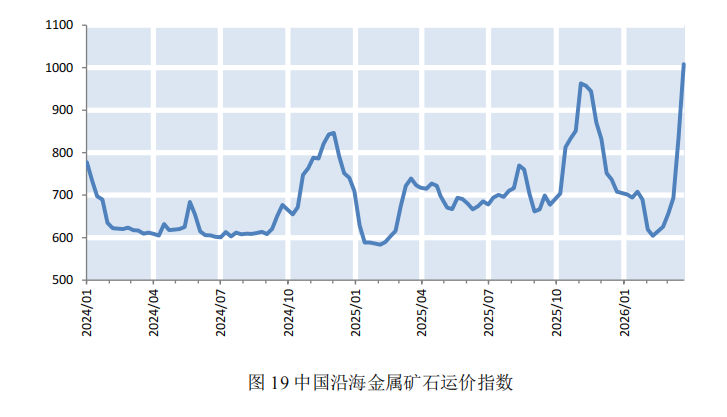

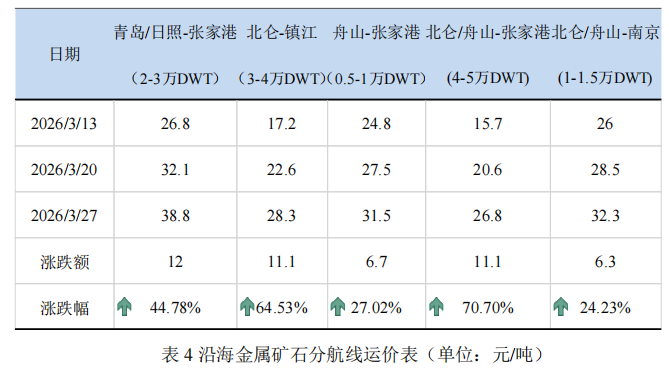

本期,钢材价格微幅上涨。截至3月27日,普钢综合指数(绝对价格指数)报收于3450.91点,较上期微幅上涨0.16%(如图9)。钢厂盈利率报收于43.29%,较上期小幅上涨2.16%(如图10)。本期,钢厂高炉开工率小幅上涨。截至3月27日,全国调研的247家钢厂高炉开工率为81.03%,较上期小幅上涨2.69%(如图11)。本期,全国64家钢厂进口矿库存和国产矿库存均呈上涨态势。截至2026年3月27日,全国调研的64家钢厂进口矿库存1352.83万吨,进口矿平均可用天数23天,较上期持平;国产矿库存78.27万吨,国产矿平均可用天数10.83天,较上期减少0.27天(如图12)。供给:国内矿石价格小幅上升,国外矿石价格均小幅下降国产矿方面,本期国产矿价格小幅上升。截至3月27日,霍邱地区65%造球精粉价格指数报收于996点,较上期上升14点(如图13);进口矿方面,本期进口矿价格小幅下降。截至3月27日,61.5%PB粉报收于795元/吨,较上期下降12.5元/吨;62%巴粗报收于769.5元/吨,较上期下降9元/吨(如图14)。截至3月27日,澳洲发货总量1701.2万吨,环比上涨149万吨;巴西发货总量563.8万吨,环比下降25.2万吨(如图15)。截至3月27日,全国186矿山样本产能利用率为60.42%,较上期微幅下降0.39个百分点(如图16)。本期,全国主要港口铁矿石库存小幅下降,日均疏港量微幅下降。截至3月27日,全国主要港口铁矿石库存17666.83万吨,较上期减少280.49万吨,日均疏港量330.31万吨,较上期微幅下降0.61%(如图17)。按品种分类,粗粉库存13626.89吨,较上期减少255.45万吨;球团库存392.66万吨,较上期减少3.54万吨;块矿库存1970.4万吨,较上期减少5.08万吨;铁精粉库存1676.88万吨,较上期减少16.42万吨(如图18)。本期,钢厂高炉开工率和钢厂盈利率持续提升,补库需求温和释放,叠加中东地缘冲突升级,高油价推升船舶营运成本,沿海金属矿石运价大幅上涨。截至3月27日,上海航交所发布的中国沿海金属矿石运价指数报收于1008.21点,较上期大幅上涨45.43%(如图19)。各航线运价均呈上涨态势,其中北仑/舟山-张家港(4-5万DWT)航线运价大幅上涨70.7%至26.8元/吨(如表4)。下期,港口矿石库存仍处高位,加之终端钢材需求尚未回暖,预计下期各航线运价涨幅收窄。

供需:加工企业玉米库存大幅上升,北方港口玉米价格涨跌各异

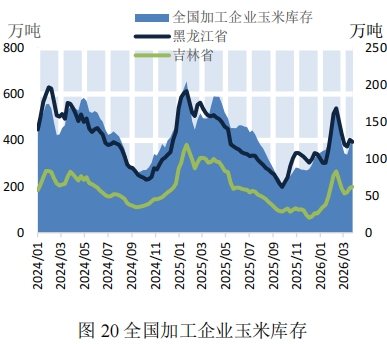

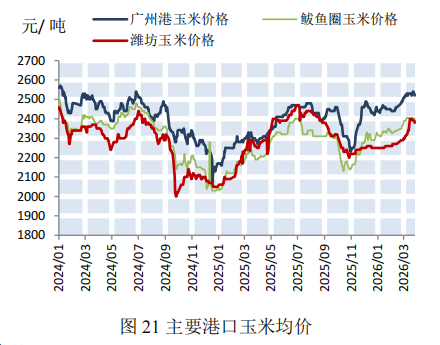

本期,加工企业库存处于低位,补库需求上涨。截至3月27日,全国加工企业玉米库存406.3万吨,较上期大幅增长68.6万吨(如图20)。本期北方玉米市场价格涨跌各异。截至3月27日,广州港玉米价格为2520元/吨,较上期(3月13日)下降10元/吨,鲅鱼圈玉米价格为2400元/吨,较上期下降5元/吨,潍坊玉米价格为2380元/吨,较上期增加40元/吨(如图21)。港口:北方港口下海量大幅上涨,南方港口内贸库存大幅下降

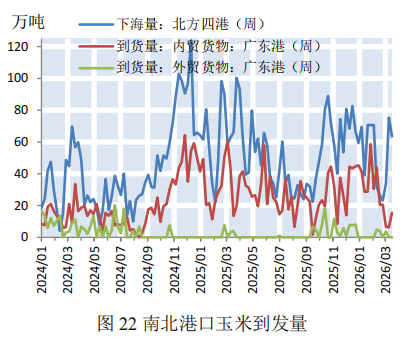

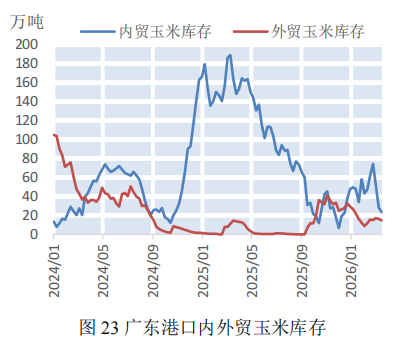

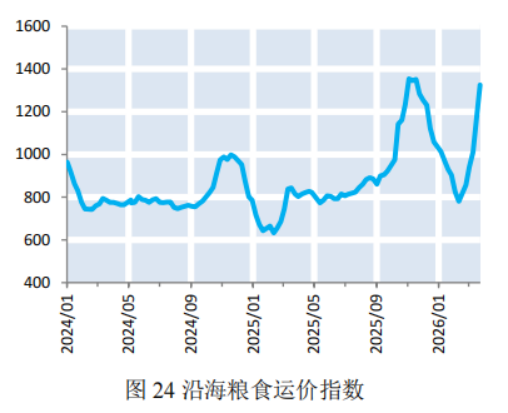

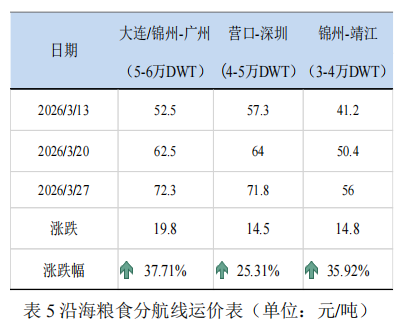

本期,北方港口下海量大幅上涨,南方港口内贸库存大幅下降。本期(2026年3月14日—2026年3月27日)北方四港玉米下海量共计138.7万吨,较上期(2026年2月28日—2026年3月13日)增长81.4万吨;广东港口内贸玉米到货量为21.7万吨,较上期减少5.3万吨;外贸玉米到货量为0万吨,较上期减少3.7万吨(如图22)。截至3月27日,广东港口内贸玉米库存23.4万吨,较上期减少29万吨;外贸玉米库存14.7万吨,较上期减少2.5万吨(如图23)。本期,北方港口下海量激增,加工企业玉米库存大幅上升,饲企补库需求释放,叠加国际油价高位推升航运成本,沿海粮食运价大幅上涨。截至3月27日,上海航交所发布的沿海粮食运价指数报收于1325.44点,较上期大幅上涨31.09%(如图24)。各航线运价大幅上涨,其中大连/锦州-广州(5-6万DWT)运价上涨37.71%至72.3元/吨(如表5)。下期,港口集港量将逐步下滑,后续集港能力难以支撑前期高强度出货节奏,下海量增长动能衰减,同时深加工企业和饲企以刚需采购为主,预计下期沿海粮食运价涨势趋缓。

▊所长:周德全(兼航运景气指数编制室主任) 博士.高工▊主要研究骨干:陈悠超 王毅 冒恺荣 唐旭峰 常凯飞 朱梦雨 刘芷琪 刘嘉杰 陈柬桥 夏雨荷 刘志涛 林宇杰 麦晓锋 罗晶晶 李雨航 余梦蝶 李成然 武晓琳 王旗 郝珂▊主要报告产品:《中国航运景气报告》《中国干散货海运市场分析报告》《中国集装箱海运市场分析报告》等系列产品(年报、半年报、季报及双周报)▊从事航运市场分析、行业政策研究、企业战略规划、船舶投资可研等咨询业务▊联系电话:021-65853850转8039/8017/8016

👇︎了解我们

手机扫一扫,关注“航运评论”微信公众号