从法规破冰到结构性替代:汽车电子后视镜的价值跃迁与渐进式增长

专属客服号

微信订阅号

大数据治理

全面提升数据价值

赋能业务提质增效

2026年3月16日,上汽奥迪全新字母标品牌‘AUDI’的第二款重磅力作——纯电SUV AUDI E7X 正式登陆官方APP,继首款车型 AUDI E5 搭载电子外后视镜后,E7X 的亮相再次确认了AUDI搭载电子外后视镜的坚定抉择。之前在《小米/问界/极氪竞相布局,一文读懂HUD产业:万显竞驰朝暮异、小难更催寰宇宽》一文中为大家介绍过HUD,本文将继续通过产品介绍、市场规模、驱动因素、现实阻力等角度介绍具备增长潜力的车载显示产品:电子后视镜,即CMS(Camera Monitor System,摄像头-监视器系统)。

一、CMS 定义与架构:从“看见”到“预判”

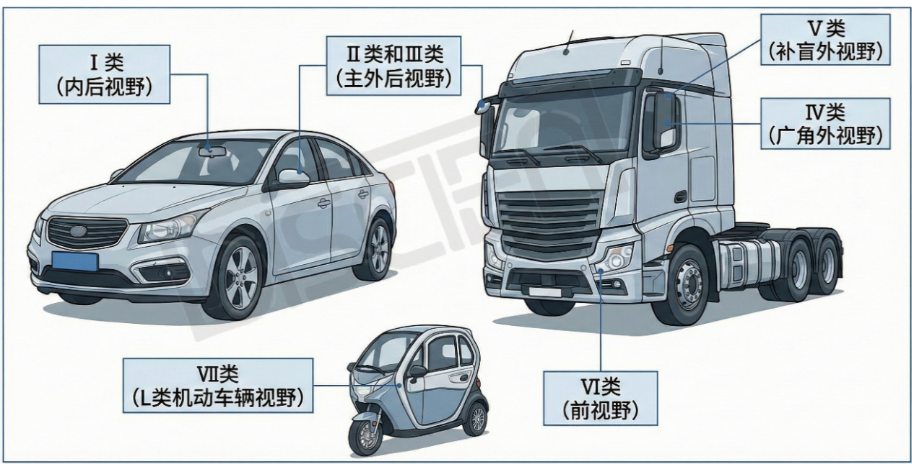

根据国家标准《GB 15084-2022 》机动车辆间接视野装置性能和安装要求的定义,间接视野分类分为七类,如图一所示。CMS是指通过“摄像头+控制器+显示器”组合取代传统光学镜的整套视觉系统 。它打破了传统光学反射的物理局限,将视野获取从被动的“反射”提升为主动的“数字处理”,通过感知层、传输层、计算层、显示层、交互层、支撑层六层集成化架构,解决了传统镜在复杂环境下“看不见、看不准、反应慢”的痛点,也使得产业链价值正经历向“算法集成”与“座舱域控”的进化 。

图一:机动车辆间接视野分类

图片来源:DISCIEN整理

在乘用车领域,CMS 主要呈现为两类方案。其一是作为视野辅助件的电子内后视镜(属于 I 类间接视野装置),多采用 9.1 英寸、9.3 英寸等条形显示模组,安装于挡风玻璃正上方的传统内镜位,由于其技术冗余度要求较低,目前在后装市场渗透率较高。其二则是作为核心安全件的电子外后视镜(属于 III 类间接视野装置),多采用 6 英寸、6.7 英寸、 7 英寸等高清(HD)模组,呈现左右对称的双屏布局,安装于A柱下方。相比内后视镜,III 类 CMS 对模组性能有着苛刻的要求,在亮度、低延时以及可靠性等维度设立了高门槛。

图二:乘用车电子后视镜分类

图片来源:DISCIEN整理

二、CMS规模分析: 潜力无限,共存持久

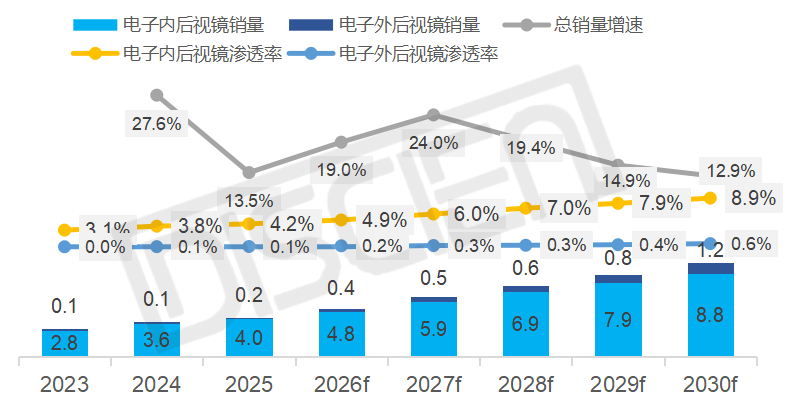

当前 CMS 在乘用车市场的渗透率仍处于导入期,前装订单主要集中于高端豪华车型。受限于视觉、安全、成本等多维阻力,CMS 将与传统光学镜呈现长期共存、互补发展的竞争格局。在安全法规演进与智能驾驶技术的双轮驱动下,CMS具备明确的长期投资价值与技术升级路线,展现出结构性增量机会,预计到 2030 年,全球 CMS 面板市场出货量将跨越 1000 万片大关。

数据来源:DISCIEN. Unit:M

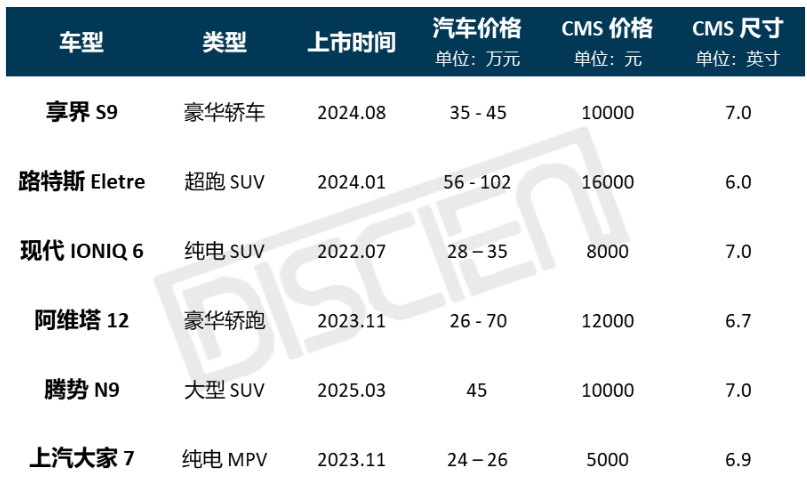

目前,在 35-50 万元的豪华车领域,电子内后视镜已展现出较高的渗透率,约28%(车型渗透情况,不代表市场销量渗透率)。随着成本下探,前装增长红利逐步渗透至中低价位车型,未来三年电子内后视镜有望见证其从溢价配置向普及配置的身份转变。然而,电子外后视镜的商业化之路依然坎坷。目前仅活跃于路特斯、享界、阿维塔、Audi等品牌中,动辄万元的选装成本折射出供应链初期的沉重压力。面对用户习惯的挑战与严苛的功能安全验证,车企的态度表现出显著的战略性摇摆:既不愿放弃智能化高地,又受困于投入产出比的博弈,使得 CMS 现阶段仍处于防御性试水期。

图四:电子外后视镜代表车型

图片来源:DISCIEN整理

三、CMS增长动能:法规破冰,体验升级

CMS相较于传统后视镜,具备以下优势,整车能效优化:整车风阻系数(Cd)可降低约 2%-5%,提升续航里程;全场景视野拓宽:突破传统镜面限制,消除盲区;在车辆转向、倒车等场景下,调节广角;全天候感知增强:在暴雨、起雾、夜间暗光或后车远光灯直射等极端环境下,输出清晰画面;智驾视觉闭环:实现盲区监测、开门预警等UI 在实景画面上的零延迟叠加。

CMS的出现是全球化的趋势,欧洲、日本允许上路早于国内,国内目前政策是“允许安装”,中国凭借庞大的整车产销规模及高度活跃的智能座舱生态,为 CMS 的结构性替代提供了得天独厚的试验田。

图五:全球CMS相关法规标准

图片来源:DISCIEN整理

四、CMS痛点与未来:价值博弈、渐进成长

CMS 的增长是一场价值驱动力与商业化阻力的博弈。电子后视镜的出现弥补了传统后视镜的缺陷,带来了更加便利高效智能的体验,同时也衍生出其他问题,如用户驾驶不习惯,成本过高,害怕发生故障、易造成视觉疲劳等等。因此CMS 的增长轨迹将呈现阶梯式渐进特征,并与传统光学镜维持长期的二元并存格局。2026-2027年是从导入期到成长期转变的关键两年,对于光学组件、面板模组、系统集成等产业链各方而言,核心竞争点在于通过软硬件深度耦合与感知-算法-画面的高度协同,解决用户空间感知偏差与成本焦虑,打造出高度集成的系统化产品。