洛图简报 | 2026年1-2月(元春)中国笔记本电脑线上市场规模大跌40%

专属客服号

微信订阅号

大数据治理

全面提升数据价值

赋能业务提质增效

2026年,中国笔记本电脑市场意料之内的开局不利,在过去的1-2月(元春月),规模走势直接收出一根大阴线。

根据洛图科技(RUNTO)线上监测数据显示,2026年1-2月,中国大陆笔记本电脑线上公开零售市场(不含抖快等内容电商)遭遇“量额双降”,销量为94.7万台,同比降幅为40.5%,销额为59.9亿元,降幅亦为40.5%。

市场的下行主要受以下因素影响:首先,2025年国补刺激下的高基数效应、透支效应,以及2026年国补的力度减弱形成了叠加。其次,全球AI服务器挤占DRAM/NAND产能,导致成本占比为15%-20%的内存/硬盘价格暴涨,倒逼部分整机机型的终端售价上涨,进而抑制了部分需求。此外,春节假期影响渠道备货周期,扰动了市场供需平衡。

不过,当期市场也存在不少亮点:AI PC规模化落地、高刷新率技术普及等等。

洛图科技(RUNTO)分析认为,本轮行业调整并非短期波动,而是供应链资源再分配与AI等技术普惠的中长期过程,场景化、高端化将成为这个周期的核心主线。

一、价格特征:

政策驱动下的K型分化

2026年的笔记本电脑国家补贴政策为:最高补贴15%、上限1500元。在此明确优惠条件的影响下,报告当期10000元以上区间受益于满额补贴红利,在线上市场的销量份额升至9.4%,较去年同期增长了2.4个百分点。此细分市场主要聚焦在生态旗舰产品和专业创作场景。

此外,在高端份额上涨的同时,下沉市场也在走量,形成了K型分化。2026年1-2月,在线上市场,6000元以下区间市场的销量份额达53%,较去年同期增长了4.4个百分点,以入门AI轻薄本锚定教育办公市场。

二、产品特点:

AI PC加速渗透,OLED下沉中端,高刷近普及

洛图科技(RUNTO)此前预测,2026年,中国线上市场AI PC的渗透率将突破50%。根据洛图科技(RUNTO)线上监测数据显示,2026年1-2月,AI PC的渗透率已经接近45%。

市场当前的技术路线以英特尔酷睿Ultra系列与AMD锐龙AI系列为主导,32GB内存与大容量固态硬盘是主流配置。在存储芯片从价格上涨升级为供应不足的过程中,预测供应链将优化为优先保障高利润产品,入门级产品将“减配”并多以16GB内存起步。

屏幕显示技术方面,OLED加速渗透。在前两个月的线上市场中,OLED面板的搭载率突破了10%,并正向中端市场下沉;OLED产品市场中,4000-6000元价格区间的销量占比高达48%,较去年同期大幅提升了25个百分点。

今年第二季度和第三季度,位于韩国牙山的三星显示(SDC)A6 产线和位于成都的京东方B16 产线将分别实现大规模量产,1.5万片/月和3.2万片/月的玻璃基板产能将直接推动2026年全年OLED渗透率突破15%,以及在中端机型的普及。接下来,TCL华星 T8和维信诺8.6代产线预计在2027年Q4后量产。

显示性能指标方面,180Hz及以上的电竞屏在游戏本中的销量占比高达61%,较去年同期大幅提升了45个百分点。

三、品牌格局:

品牌集中度维持高位,联想断崖式第一

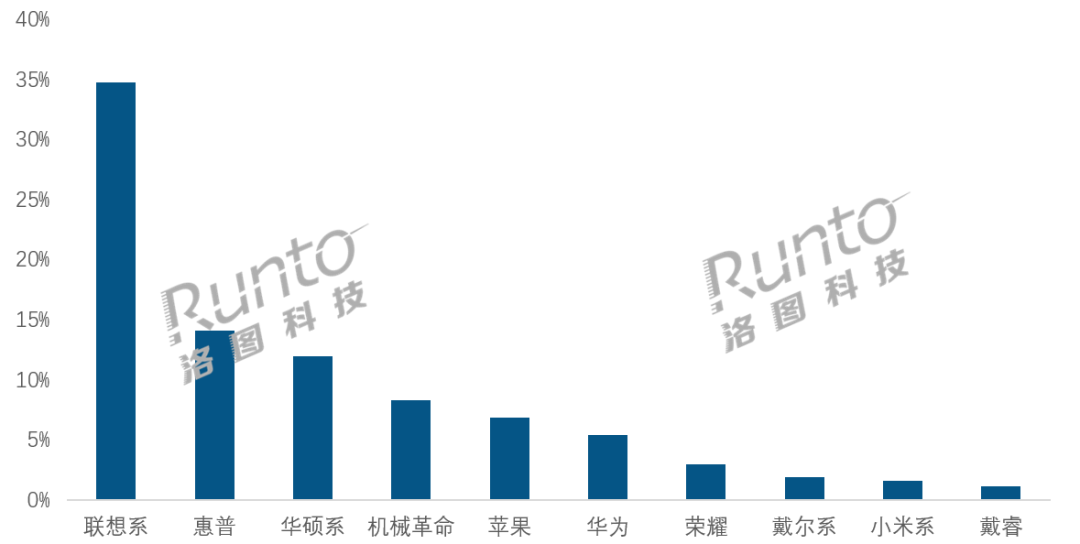

2026年1-2月,中国笔记本电脑线上市场的品牌集中度维持高位,Top10品牌的销量合计份额达89%。

其中,联想系以全系列覆盖策略领跑市场,销量、销额均位居第一;惠普和华硕系依托游戏本与轻薄本均衡布局,排名紧随其后。

部分细分玩家深耕差异化赛道。机械革命聚焦性价比游戏本,苹果MacBook凭借M4系列稳坐高端轻薄本王座,并且3月份发布的MacBook Neo以A18 Pro芯片+低功耗优势,提前搅动入门生态本市场。

2026年1-2月 中国笔记本电脑线上市场TOP品牌销量份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

四、洛图观点与趋势预判

短期内,原材料涨价潮将延续,终端销量在低位中运行,行业呈现“价格博弈”与“价值突围”并存的态势。预计2026年Q4,存储产能向消费端回流,价格涨幅收窄,行业迎来修复窗口。

洛图科技(RUNTO)认为,本轮成本冲击将加速笔记本电脑行业的出清,具备技术研发、产业链整合、生态构建能力的品牌将获得更大的市场份额,而AI与显示技术的双轮驱动,将成为笔记本电脑行业穿越周期的核心动力。

关注小程序洛图科技Lite,获得一手的多品类信息。