稳中有进:六张表"体检"中国电信2025

专属客服号

微信订阅号

大数据治理

全面提升数据价值

赋能业务提质增效

持续收缩资本开支、严控成本费用。

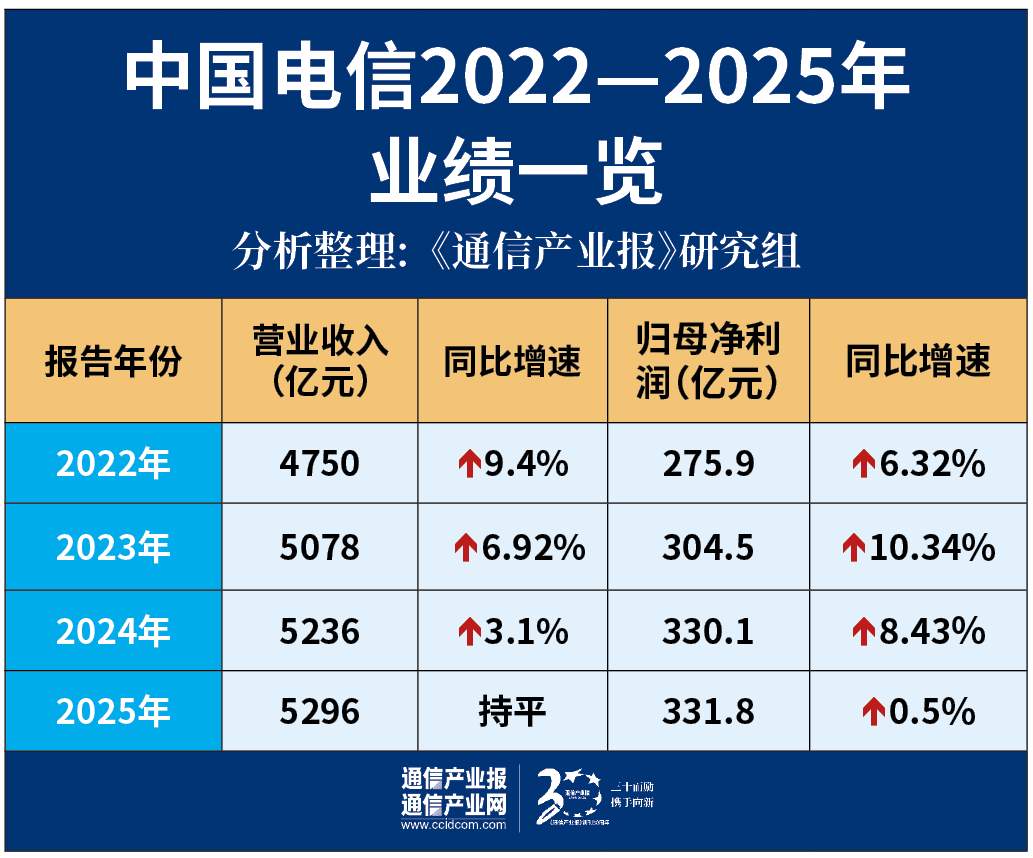

3月24日,中国电信发布的2025年业绩显示,2025年,公司营业收入为5296亿元,其中服务收入为人民币4854亿元,同比增长0.7%。归属于上市公司股东的净利润为人民币332亿元,同比增长0.5%。

透过财报,中国电信传统基本盘韧性稳固,用户规模与网络渗透率稳步提升;产业数字化、天翼云、算力、量子等战略性新兴业务多点开花,成为增长核心引擎。与此同时,公司持续收缩资本开支、严控成本费用,降本增效成效显著;但应收账款与坏账准备金高位攀升、企业用户坏账计提同比增长超60%,坏账压力仍需警惕。

稳中有进:增速已趋缓

尽管中国电信2025年实现营收净利双增长,但增速明显放缓。拉长时间来看,2022年—2024年,中国电信营收分别为4750亿元、5078亿元、5236亿元,同比分别增长9.4%、6.92%、3.1%,归属母公司净利润分别为275.9亿元、304.5亿元、330.1亿元,同比分别增长6.32%、10.34%、8.43%。

总体来看,2025年中国电信基本盘依然稳固,财报数据显示,2025年,基础业务收入达到3305亿元,同比增长0.7%,移动用户达到4.39亿户,5G网络用户渗透率达到68.8%,宽带用户达到2.01亿户,千兆用户渗透率达到31.6%。

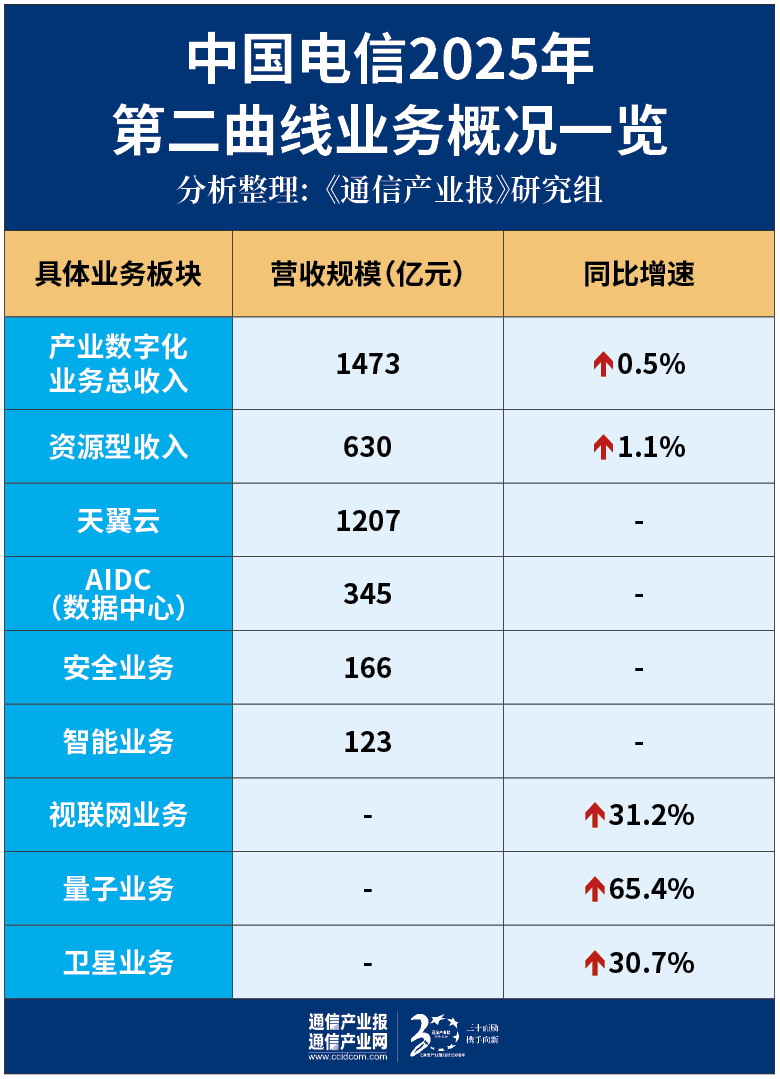

第二曲线业务:量子收入同比增长65.4%

2025年,中国电信产业数字化业务收入达到人民币1473亿元,同比增长0.5%,其中资源型收入达到人民币630亿元,同比增长1.1%。战新业务继续保持较快增长,天翼云收入达到人民币1207亿元,公有云IaaS市场份额升至国内第二,IaaS+PaaS市场份额居国内前三。

AIDC收入达到人民币345亿元,安全收入达到人民币166亿元,智能收入达到人民币123亿元;视联网收入同比增长31.2%,量子收入同比增长65.4%,卫星收入同比增长30.7%。

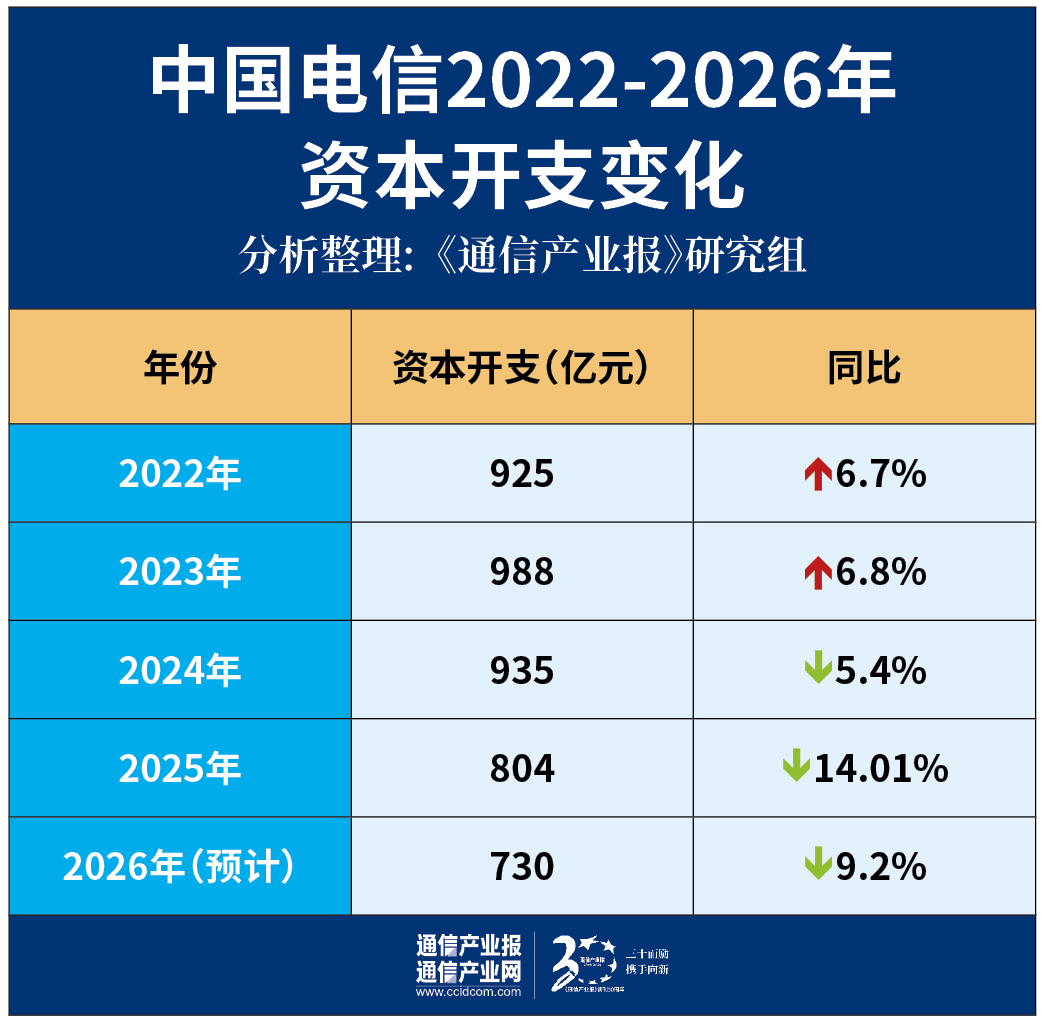

资本开支:连续两年下滑

在资本开支方面,中国电信资本开支自2024年开始压缩,连续两年下滑。2022年—2025年,中国电信资本开支分别为925亿元、988亿元、935亿元、804亿元,分别同比实现增长6.7%、6.8%、-5.4%、-14.01%。

值得关注的是,2025年,中国电信在算力基础设施方面持续加强资源保障,投资202亿元;网络基础设施深化共建共享,聚焦重点区域、重点场景精准建设,投资407亿元;综合信息服务和基础配套投资人民币195亿元。

总成本控制下足功夫:销售费用连续两年下滑

中国电信在收拾资本开支的同时,2025年,中国电信在成本控制方面下足了功夫,“降本增效”贯穿全年。2022年—2025年,中国电信营业总成本分别为4395亿元、4685亿元、4830亿元、4802亿元,同比分别增长9.38%、6.59%、3.1%、-059%,营收总成本在2025年出现罕见的下滑。

中国电信对营业总成本的控制源自对于销售费用和财务费用的缩减,以销售费用为例,2022—2025年,中国电信销售费用分别为538亿元、561.2亿元、554.8亿元、539亿元,同比分别增长3.13%、4.3%、-1.13%、-2.86%,销售费用已经实现连续两年下滑。

可以看到,在行业存量竞争加剧、传统业务增长承压的背景下,中国电信跳出粗放式规模扩张模式,以精准节流+结构优化多维发力深化降本增效,公司摒弃盲目费用投入逻辑,聚焦低效环节精准瘦身,扭转销售费用连年增长态势。

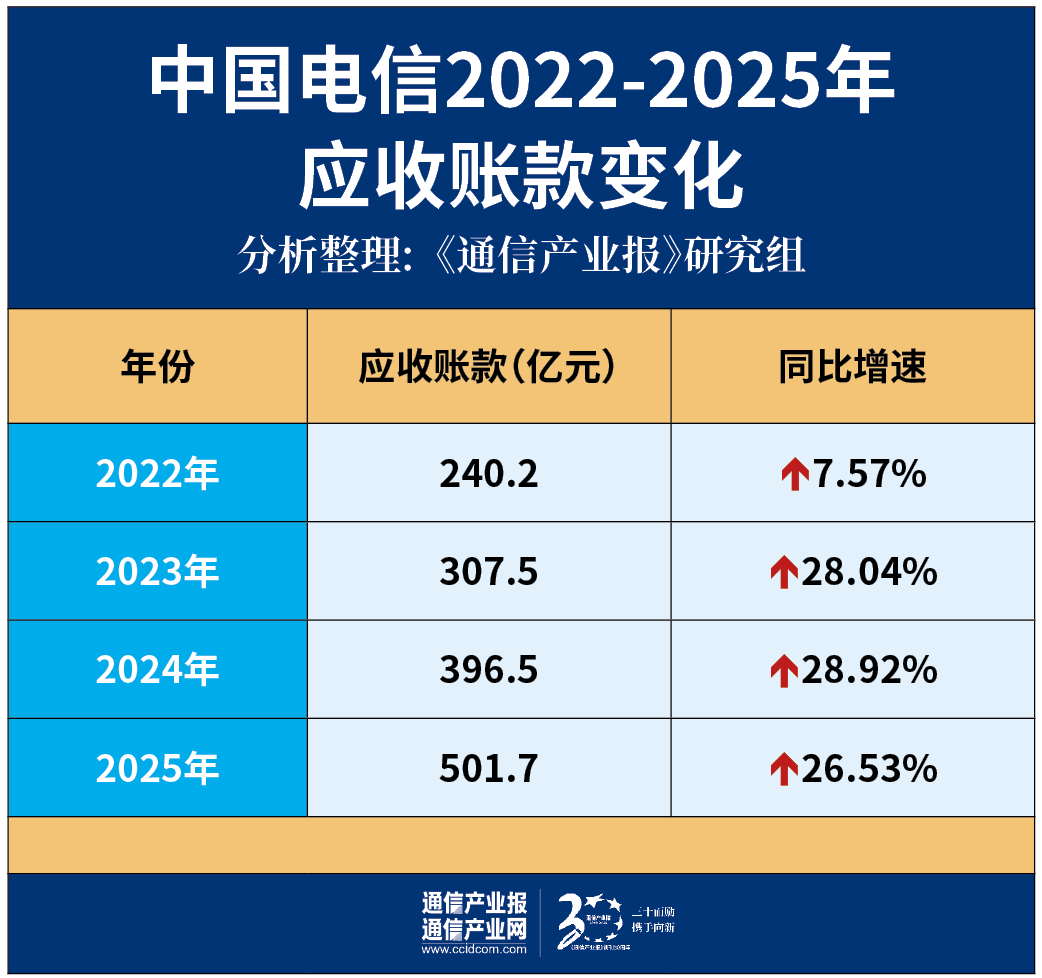

收账款再创新高:增速仍保持高位

中国电信的应收账款在2025年再创新高,2022年—2025年,中国电信应收账款分别为240.2亿元、307.5亿元、396.5亿元、501.7亿元,同比分别增长7.57%、28.04%、28.92%、26.53%。

可以看到,中国电信近三年应收账款增速都在20%以上,2025年虽有所放缓,但仍保持高位。

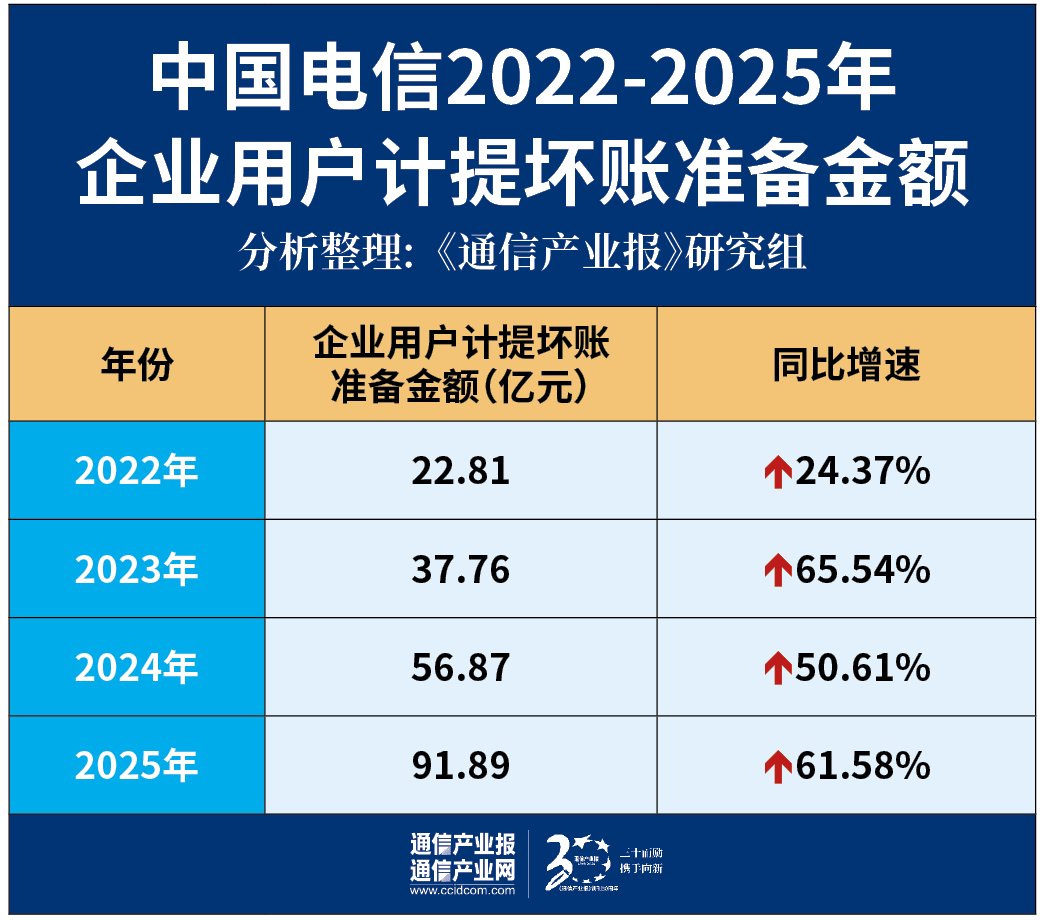

企业客户坏账准备:同比增长超60%

在应收账款上涨的同时,坏账准备也在不断上升,2022年—2025年,中国电信应收账款坏账准备分别为61.17亿元、82.34亿元、107.09亿元、147.23亿元,同比分别增长21.08%、34.61%、30.06%、37.48%,可以看到,中国电信坏账准备增速要略高于应收账款的增速。

探究坏账计提的原因,不难发现,中国电信企业用户坏账准备增长尤为迅速,2022年—2025年,中国电信的企业用户计提坏账准备金额分别为22.81亿元、37.76亿元、56.87亿元、91.89亿元,同比分别增长24.37%、65.54%、50.61%、61.58%。

企业用户坏账准备的大幅增长似乎说明,虽然这些以企业用户为主体的年政企市场为中国电信带来业绩增长,但计提的坏账也在大幅增加。

总体来看,中国电信 2025 年呈现“主业稳盘、新业提速、投入收缩、风控承压”的特征。在行业存量竞争加剧、传统语音与流量增长见顶的大背景下,公司正从规模扩张转向质量增长,通过精准资本投放与精细化费用管控夯实盈利空间,并持续加码云、算力、安全、量子等高景气赛道打造第二增长曲线。未来,能否在保持新兴业务高速扩容的同时,有效压降应收账款增速、优化坏账风险结构、提升经营现金流韧性,将成为决定其长期估值与业绩成色的关键变量。