氢能产业典型发展区域及代表性企业

专属客服号

微信订阅号

大数据治理

全面提升数据价值

赋能业务提质增效

2026政府工作报告将绿色氢能和核聚变能列为重点发展的六大未来产业之一。这也意味着氢能产业正式跨越概念验证期,迈向了规模化、商业化发展的关键拐点。六大新兴支柱产业图谱与重点企业六大未来产业图谱与重点企业

01

氢能产业链图谱及发展现状

氢能产业链条长、关键环节多。上游涵盖氢气制取、储运及加氢站等基础设施;中游主要包括燃料电池、氢燃气轮机、氢内燃机等关键装备,其中燃料电池技术仍是当前产业发展的核心与难点;下游应用覆盖交通、发电、储能和工业等领域,尤以燃料电池汽车为主要突破口,正吸引越来越多汽车厂商积极布局。

图 氢能产业链图谱

我国氢能产业规模稳居全球第一。数据显示,2025年产量超3700万吨,其中绿氢产能超25万吨/年,电解槽等核心装备制造能力跃居世界前列。截至2025年底,全国规划风光制氢项目达860个,制氢规模约1000万吨/年。随着宁夏宁东等规模化项目投产,以及吉林大安风光制绿氢合成氨一体化示范项目获批推进,“风光氢储”一体化发展模式已初步成型。

根据中国氢能联盟发布的数据,2025年中国氢能产业规模预计达6800亿元,同比增长35%。截至2025年6月,全国已建成运营加氢站559座,覆盖31个省(直辖市、自治区)。从加氢站分布来看,排名前五的省份分别为广东省、河北省、河南省、山东省、浙江省,合计占比46.9%。

02

区域格局

氢能产业在中国呈现多区域协同发展的空间分布格局。“三北”地区依托风光资源优势和工业基础,成为绿氢生产核心区,累计规划可再生能源制氢项目占全国总量的90%以上,重点推进“绿氢+化工”“绿氢+冶金”耦合示范,实现工业领域深度脱碳。东部地区聚焦技术研发与高端应用,山东建成“氢进万家”示范社区,广东开展液氢跨洋运输试点,京津冀、长三角、珠三角形成燃料电池汽车产业链集群,推动氢能从工业原料向能源载体转型。

目前重点区域氢能产业发展特征:

长三角:以上海和江苏为代表,区域辐射城市数量最多,区域内高校集聚、研发实力强劲,燃料电磁汽车研发与示范经验丰富,氢产业总体实力雄厚。

珠三角:以广州、佛山、深圳为核心形成三大氢燃料电池汽车创新核心区,加氢网络规划领先全国,当前广东省正加快打造一条湾区“氢”走廊,形成广州-深圳-佛山-环大湾区核心区车用燃料电池产业集群。

京津鲁豫:以北京为中心,已具备氢能全产业链发展的基础条件,能源转型动力强,交通和钢铁两大领域的氢能应用示范项目有望快速推进。

西北、西南:以内蒙古为代表的西北地区,以川渝、云南为代表的西南地区,以氢能供给为主,是国内可再生能源制氢和燃料电池电推研发的重要地区,担负着实现大规模低成本制氢、推动可再生能源制氢与氢储能融合发展,保障构架能源供给安全的重任。

03

“十五五”布局

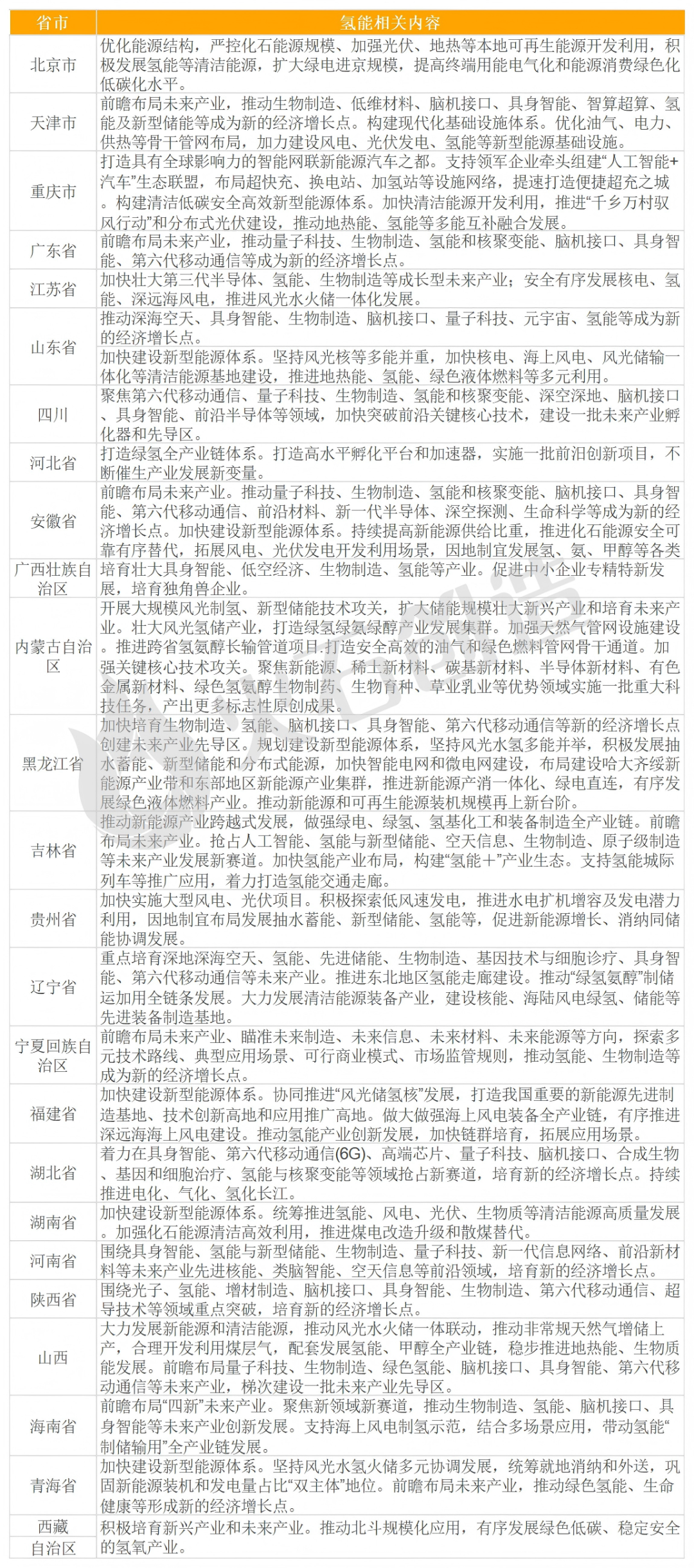

今年是“十五五”开局之年,也是推动中国氢能产业迈过经济性拐点、转向规模化发展的关键一年。根据全国各地“十五五”规划建议,多地均将氢能作为能源转型与产业升级的关键抓手。截至目前,全国已有超20个省、自治区、直辖市在其规划蓝图中明确了氢能产业发展方向,初步勾勒出一幅全国联动的氢能发展全景图。

表:各地“十五五”规划建议氢能相关规划

来源:火石创造根据公开资料整理

04

代表性企业

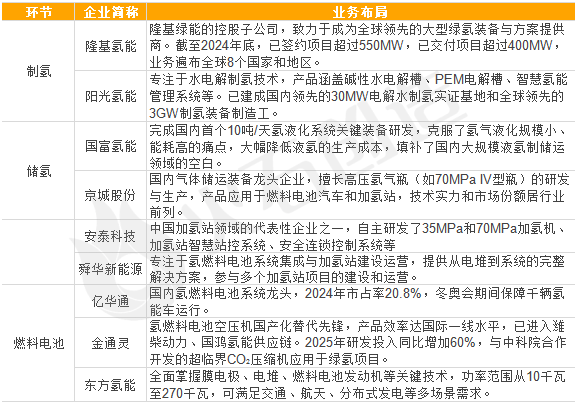

在政策、技术、市场的三重驱动下,我国氢能产业发展进入规模化发展快车道。一批代表性企业已崭露头角,通过技术创新、项目落地与市场开拓,成为驱动中国制氢产业发展的核心力量,推动氢能技术从示范应用迈向规模化、商业化新阶段。

表:氢能产业代表性企业(部分)

上“火石星览”产业招商智能体,生成区域产业适配的企业清单

2026年,随着绿氢成本下降、应用场景拓展及国际合作的深化,氢能将成为能源转型的核心力量,为实现“双碳”目标提供关键支撑。未来需进一步强化核心技术攻关、完善基础设施网络,推动氢能从“政策驱动”向“市场驱动”转变。

-推荐阅读-