中国并联机器人市场稳增向前,市场格局内资主导,区域龙头凸显 | MIR DATABANK

专属客服号

微信订阅号

大数据治理

全面提升数据价值

赋能业务提质增效

在制造业自动化升级的浪潮中,并联机器人(Delta)凭借高速、高精度、高灵活性的核心特性,成为食品饮料、电子、锂电等行业自动化生产的关键装备。并联机器人是工业机器人的重要细分品类,是以并联方式驱动的闭环机构、拥有两个及以上自由度的机器人,可用于搬运、装配、喷涂等应用。

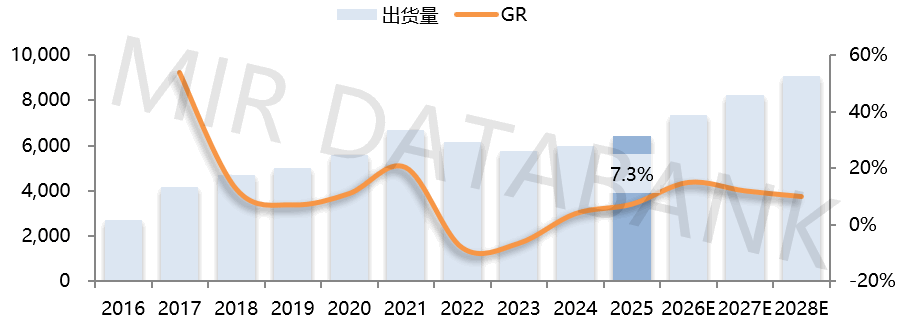

2025年中国并联机器人市场保持稳定增长,全年出货量超6400台,同比增长7.3%,市场呈现内资主导、集中度高的特征。

01

市场稳步增长

Mini Delta、大负载并联机器人成为双增长引擎

中国并联机器人市场历经多年发展,已从高速增长逐步迈入稳定增长阶段,行业发展更趋成熟。2016-2022年市场经历了波动调整,2024年起重回增长态势,2025年同比增长7.3%,预计2026-2028年将继续保持10%以上的平稳增长。

2016-2028年 中国并联机器人规模推移(台)

(数据来源:MIR 睿工业《2025年中国并联机器人市场报告》)

2025年中国并联机器人市场增长的核心驱动力,主要来自于下游行业需求的结构变化。主要表现为核心增长行业拉动力强劲,基础需求行业支撑稳固。

其中,汽车电子、汽车零部件、锂电三大行业需求实现大幅增长,成为拉动市场规模提升的核心行业,其行业发展的规模化、自动化升级需求,持续释放对并联机器人的采购市场;电子、家用电器、食品饮料、医药、化学制品等行业需求保持平稳增长,成为市场发展的坚实基础,为并联机器人提供了持续且稳定的需求空间;而光伏行业受行业整体需求下滑影响,对并联机器人的配套需求有所减少,成为少数需求收缩的行业。

而从机型端来看,随着小件高速分拣应用的逐步渗透,Mini Delta需求将迎来增长;而锂电、酒水、粮油等行业的发展,让15kg、30kg、50kg等大负载并联机器人需求持续增多,因其大负载、高精度、高稳定性的产品特性,较好地匹配了相关行业的生产诉求。

02

内资主导

广东龙头领跑区域市场

2025年中国并联机器人市场的竞争格局呈现三大鲜明特征:内资品牌主导、头部厂商高度集中、区域市场龙头凸显,行业竞争壁垒逐步形成,具备技术研发优势、行业深度布局优势的企业占据核心市场份额。

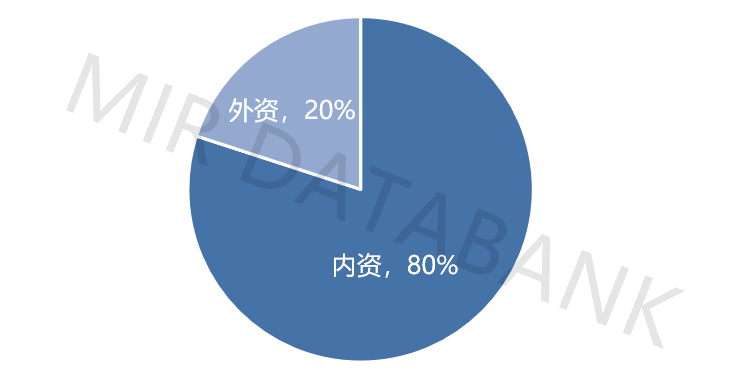

从市场整体格局来看,内资品牌已成为绝对主导力量,外资品牌仅占据少量市场份额。2025年中国并联机器人内资厂商的市场份额达80%,行业集中度极高,中国本土企业凭借核心技术自主化、行业解决方案本土化、产品性价比突出等优势,牢牢掌握行业话语权,成为市场发展的核心推动力量。

2025中国并联机器人市场内外资占比(台)

(数据来源:MIR DATABANK线上数据库)

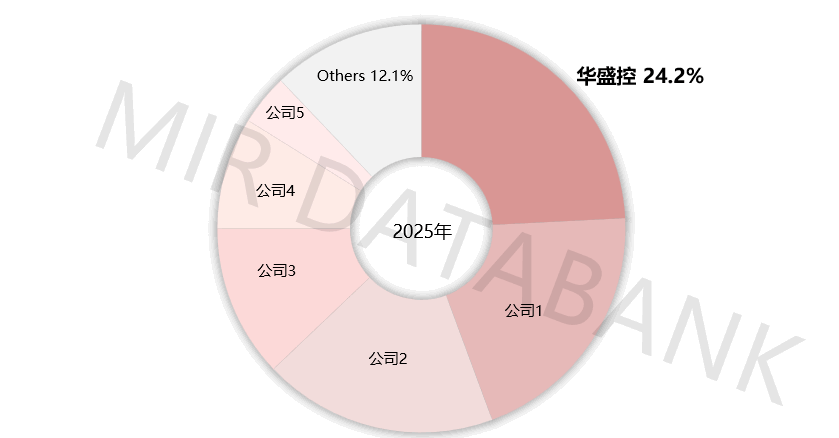

区域市场方面,广东省是中国并联机器人发展的核心区域市场之一。据MIR 睿工业数据统计显示,2025年广东省并联机器人出货量达1240台,其中华盛控在广东省的市场份额接近25%,连续多年稳居广东省区域出货第一,成为该区域并联机器人龙头企业。

自2011年起,华盛控便专注于机器人控制系统及并联机器人研发,是广东地区较早进入该领域的技术企业,产品率先规模化用。其核心竞争优势在于精准聚焦食品饮料、日化等轻工业领域,提供成熟的专业自动化解决方案,同时在食品领域持续开拓冷冻食品等大客户,依托深厚的食品饮料行业客户基础,实现出货量的稳定增长。

2025广东省并联机器人市场格局(台)

(数据来源:MIR 睿工业《2025年中国并联机器人市场报告》)

03

行业需求多元

应用场景持续创新拓展

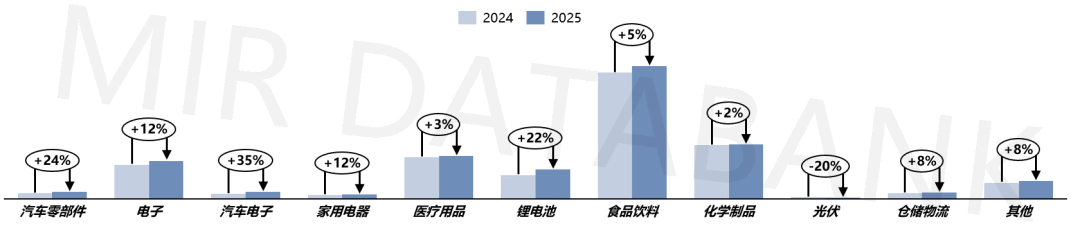

2025年中国并联机器人的下游应用呈现行业需求多元、场景持续创新的特点,其中食品饮料行业作为核心应用领域需求保持稳定,同时3C 电子、汽车电子等领域迎来新的增量,并联机器人与各行业生产工艺的适配性持续增强,应用版图也随之不断扩大。

2024-2025年 并联机器人下游行业格局变化(台)

(数据来源:MIR 睿工业《2025年中国并联机器人市场报告》)

首先,食品饮料行业保持需求平稳增长。食品饮料行业对生产效率和节拍要求极高,并联机器人凭借高速运动、快速抓取和精准定位能力,能显著提升分拣、包装、装箱等环节的效率,满足大规模生产需求。

其次,随着消费电子、汽车电子的智能化升级,行业对小件产品对柔性分拣需求持续提升,3C电子与汽车电子行业迎来新增量,带动Mini并联的需求增长。Mini 并联可广泛应用于食品饮料行业小型产品的包装、物料抓取等作业环节,适配轻工业领域精细化、高速化的生产需求。如今,Mini并联机型的应用场景实现多行业覆盖,华盛控等头部企业纷纷开发Mini并联机型,与柔性振动盘搭配,拓展应用于手机、电脑及各类智能终端的制造环节。

最后,锂电行业应用场景正在持续向产业链各环节延伸,头部锂电厂商批量导入并联机器人设备,推动行业需求大幅释放。

结语

2025年,中国并联机器人市场已迈入成熟发展阶段,未来将保持平稳增长态势。在国内制造业向智能化、柔性化、自动化转型的大背景下,并联机器人的市场需求将持续释放,行业将在平稳增长中实现质效提升。