冠石科技2025年年度报告出炉 聚焦显示与半导体赛道 多项业务稳步推进

专属客服号

微信订阅号

大数据治理

全面提升数据价值

赋能业务提质增效

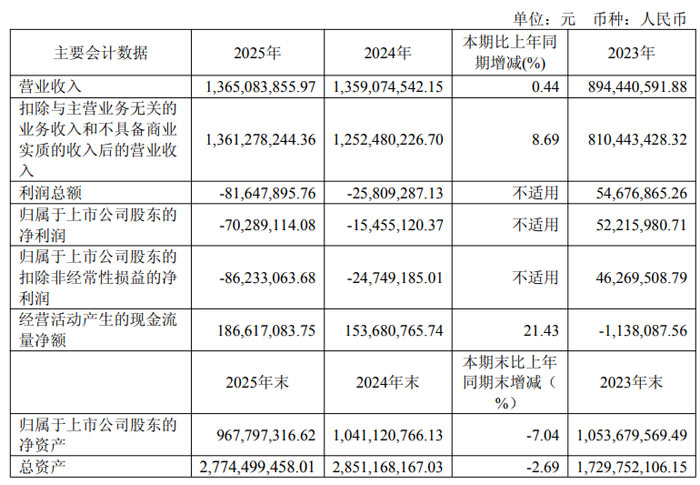

近日,南京冠石科技股份有限公司(股票代码:605588,简称 “冠石科技”)发布 2025 年年度报告。报告显示,公司全年实现营业收入 13.65 亿元,较上年同期增长 0.44%;归属于上市公司股东的净利润为 - 0.70 亿元,归属于上市公司股东的扣除非经常性损益的净利润为 - 0.86 亿元;基本每股收益 - 0.96 元。尽管净利润有所下滑,但公司在显示与半导体核心业务布局上成果显著,光掩膜版等新业务实现突破性进展。

核心业务稳健发展 多产品矩阵协同发力

冠石科技聚焦显示与半导体行业,主营业务涵盖半导体显示器件、特种胶粘材料和半导体光掩膜版的研发、生产与销售,产品广泛应用于液晶电视、智能手机、半导体芯片制造等多个领域。2025 年,公司半导体显示器件仍为主要收入来源,全年实现营业收入 12.38 亿元,毛利率 11.58%,较上年增加 1.33 个百分点;特种胶粘材料实现营业收入 0.80 亿元,毛利率 17.70%,同比提升 3.19 个百分点。

在产品产能方面,公司偏光片加工能力覆盖 11 英寸至 100 英寸规格,2025 年生产量达 2466.86 万片,销售量 2476.97 万片,产销量呈小幅上涨态势;功能性器件生产量 5.58 亿件,销售量 5.64 亿件,市场需求保持稳定;光掩膜版业务作为公司战略布局的重要板块,2025 年实现量产突破,生产量 3476 片,销售量 3469 片,累计实现营业收入 1756.36 万元,成为公司未来增长的重要引擎。

技术研发持续加码 核心竞争力不断夯实

作为国家高新技术企业,冠石科技始终重视技术研发与创新。2025 年,公司研发投入达 0.51 亿元,占营业收入比例 3.73%,研发团队规模达 107 人,占公司总人数的 12.50%。截至报告期末,公司已取得 13 项发明专利、129 项实用新型专利及 11 件软件著作权,另有 7 项发明专利和 19 项实用新型专利申请已获受理,技术实力处于行业领先水平。

在关键技术突破上,公司偏光片加工精度表现优异,直角度误差控制在 0.05 度以内,吸收轴角度误差控制在 0.3 度以内,翘曲度误差控制在 - 8 至 20 毫米之间;光掩膜版业务进展显著,2025 年 3 月实现 55nm 光掩膜版交付验证及 40nm 光掩膜版生产线成功通线,28nm 相关生产设备全部提前交付,为公司切入半导体高端材料领域奠定坚实基础。

市场布局持续深化 客户资源优势显著

凭借优质的产品质量和完善的配套服务,冠石科技已与京东方、华星光电、惠科、富士康等国内外显示面板制造龙头企业建立长期稳定的合作关系,产品最终应用于小米、OPPO、VIVO、苹果、三星等知名消费电子品牌商的畅销机型。2025 年,公司前五名客户销售额占年度销售总额的 86.46%,前五名供应商采购额占年度采购总额的 67.85%,客户与供应链结构稳定。

在市场拓展方面,公司持续深化特种胶粘材料在汽车产业的布局,与汽车产业配套企业建立战略合作关系,受益于新能源汽车行业的快速发展,相关业务有望持续增长;同时,公司在南京、咸阳、成都等地的主要客户周边投资建厂,满足客户 “属地配套” 需求,快速响应能力进一步提升。

未来聚焦战略落地 推进产业升级与国产替代

根据年度报告,冠石科技未来将持续推进 “一大一小一微” 战略布局,即布局大尺寸屏幕相关产业、小尺寸屏幕相关产业及微电子生产核心材料相关产业。在产品开发上,将重点针对折叠屏幕、车载显示等新型显示领域开发功能性器件,拓展车载显示市场偏光片应用,并稳步推进光掩膜版规模化生产,打破国外高端光掩膜版垄断局面,助力我国半导体产业关键环节自主可控。

在技术研发与人才建设方面,公司计划充分利用日本研发中心的技术资源,聚焦上游材料领域自主研发,并重点引入高级管理与技术人才,完善人才梯队建设;同时通过精细化管理、自动化生产等方式持续降本增效,提升公司综合竞争力。

报告同时提示,公司可能面临宏观经济波动、市场需求变化、客户与供应商集中度较高等风险,未来将通过优化业务结构、拓展市场渠道等方式积极应对,保障公司持续健康发展。