1.7万亿限售股压境 港股迎来解禁大考 要如何应对?

专属客服号

微信订阅号

大数据治理

全面提升数据价值

赋能业务提质增效

在经历过2025年IPO全球夺冠的高光时刻后,香港资本市场在2026年正式进入了“还债期”。

Wind数据显示,2026年港股待解禁限售股市值合计约1.7万亿港元,较2025年全年0.6万亿港元的解禁规模大幅增长近三倍,创下近年来年度解禁峰值。这一量级相当于港股日均成交额的六到七倍,将对市场流动性、个股定价与投资者行为形成持续考验。

解禁潮是港股IPO爆发的滞后映射,2025年港股凭借119家新股上市、近2900亿港元的募资额重回全球IPO集资榜首,同比大幅增长225.9%,大批科技制造、生物医药、数字经济领域的龙头企业集中登陆主板,基石投资者、控股股东及Pre-IPO机构纷纷抢筹。

券商预计2026年IPO热度延续,仅前两个月募资规模已达892亿港元,同时排队上市企业数量已超过380家,其中逾110家为A股公司。

根据港交所规则,基石投资者的锁定期通常为6个月,而控股股东及主要股东的锁定期多为6至12个月。这意味着,2025年上半年密集上市的优质资产,限售股将在2026年一季度至二季度集中释放;而下半年上市的巨无霸们,则构成了三四季度的解禁主力。

全年高压、9月峰值,科技消费成解禁主力

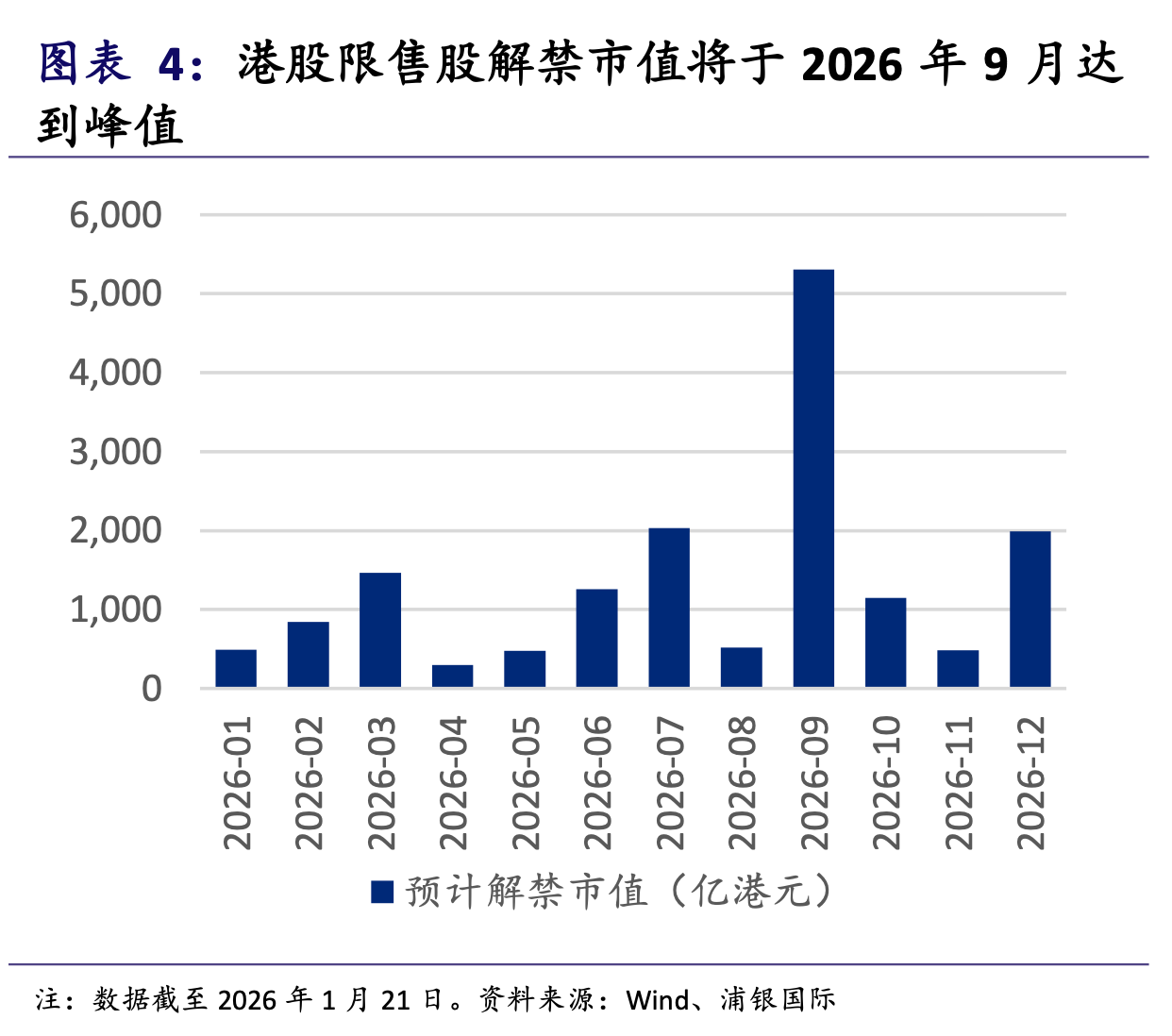

浦银国际研报指出,2026年全年有6个月的月度解禁规模超过1000亿港元。其中,9月将成为全年的“风暴眼”,单月解禁市值预计高达5309亿港元,占全年总量的32.6%。这一单月规模甚至超过了2025年大半个月的IPO募资总和。如此密集的筹码释放,在港股历史上极为罕见。

上半年解禁压力同样不低,3-4月迎来信息技术、生物医药板块密集解禁,单月规模均超千亿港元,与下半年9月高峰形成双峰承压。

解禁主体以IPO前投资者、基石投资者、控股股东为主。其中,基石投资者6个月锁定期集中到期,构成短期抛压主力;控股股东与Pre-IPO投资者持股成本更低,解禁后减持意愿更具不确定性。

从板块看,信息技术、可选消费、医疗健康为解禁三大核心领域,占比超六成,叠加部分金融、资源龙头大额解禁,成长股与权重股均面临流通盘扩容压力。个股层面,多家头部公司解禁市值超千亿港元,部分企业解禁股份占总股本比例超50%,流通盘近乎翻倍。

与2025年相对平稳的宏观环境不同,2026年的解禁潮撞上了更加复杂的全球局势。

地缘政治波动,进入3月,中东局势再次紧张,导致布伦特原油价格震荡,全球通胀预期重拾升轨。这直接制约了港股的整体风险偏好。尽管如此,从市场表现上来看,港股依然仍具有韧性。

短期流动性承压,个股、行业分化取代普跌

万亿级解禁洪峰,市场最直接的担忧是流动性抽水效应。

港股当前日均成交额维持在两千亿港元级别,1.7万亿港元的解禁规模,相当于全年需要承接近10个交易日的成交额总量。在全球流动性收紧、外资波动加大、南向资金流入趋缓的背景下,市场承接能力面临严峻考验,部分小盘股、低流动性个股或因抛压出现持续回调。

但解禁并不等同于必然减持,市场冲击将呈现结构性分化。优质龙头企业因基本面稳健、机构持仓集中,股东减持意愿较弱,甚至可能因流通盘扩大提升指数权重,吸引被动资金配置;而基本面一般、估值偏高、股东结构分散的公司,更易遭遇集中抛售,解禁前后股价波动幅度显著扩大。

国泰海通张忆东指出,宏观基本面与全球流动性环境仍是决定港股市场趋势的核心因素,解禁更多体现为结构性扰动而非系统性风险。

张亿东分析,2026年下半年基于美国中期选举和美联储降息周期,港股解禁高峰的影响将有惊无险。基于港股百亿级解禁事件的历史数据,恒生指数在解禁窗口期(T-20至T+20个交易日)没有出现系统性下跌,而是呈现“解禁前波动放大、解禁落地后企稳”的特征。其次,从行业结构来看,2026年解禁规模通常集中在信息技术、可选消费和医疗三大核心板块,解禁密集期可能放大板块层面的阶段性波动。

招商证券(香港)研究指出,限售股解禁对港股的负面影响更具持续性。个股在解禁前已出现提前下跌,解禁后累计异常收益持续走低;市场整体层面,解禁规模与恒生指数收益率显著负相关,新增流通供给会压制流动性与市场风险偏好。

历史数据显示,港股解禁对市场的影响更多是阶段性扰动,而非趋势性逆转。2025年末小规模解禁高峰期间,虽有个股单日跌幅超10%,但恒生指数并未出现系统性下跌,核心资产保持韧性。2026年在宏观经济复苏、企业盈利改善持续推进的支撑下,解禁冲击或被逐步消化,难改市场中长期运行逻辑。

解禁潮下的交易策略

对投资者而言,解禁潮将重塑交易策略:一是规避高比例解禁、高估值、低流动性标的;二是聚焦基本面扎实、股东结构稳定、现金流充裕的龙头公司;三是把握9月等关键窗口的避险节奏,避免在解禁前追高。

招商证券(香港)建议,在大型IPO认购期间,适度降低仓位或规避资金可能分流的板块,并关注认购结束后资金回流带来的短期修复机会;在解禁高峰期,则需更加重视潜在减持压力对个股及市场情绪的持续影响,对解禁规模较大且早期投资者成本较低的公司保持谨慎。

中长期来看,无需因IPO扩容改变核心配置。应更加关注基本面优质、业绩逻辑具备可持续性的优质公司,穿越“供给冲击”的情绪周期。在流动性压力释放后寻找“错杀“个股的结构性机会。

浦银国际指出,解禁潮不会导致大盘大幅回调,但解禁比例高的个股在解禁前后股价或承压。对于基本面强劲的优质公司而言,若解禁引发非理性下跌,反而将提供中长期布局的机会。

本文转载自“财联社”,智通财经编辑:刘家殷。