海澜之家因违规被取消军队采购资格 或影响港股IPO进程

专属客服号

微信订阅号

大数据治理

全面提升数据价值

赋能业务提质增效

本文来自微信公众号: 凤凰WEEKLY财经 ,作者:王涵

曾以“男人的衣柜”扎根大众市场,如今却因违规被挡在全军采购大门之外。这对正在推进港股IPO、ToB业务快速增长的海澜之家而言,无疑是沉重打击。

据军队采购网日前发布的违规处理公告,海澜之家集团股份有限公司在参加联勤保障部队采购活动中,存在“中标后无正当理由拒不签订合同”的违规行为,违反了军队供应商管理相关规定。

有业内人士对《凤凰WEEKLY财经》分析指出,海澜之家此次违规,大概率是中标后发现没有利润。回溯其投标行为,该人士分析称有两种可能:要么是“陪标式”,从未真正打算履约;要么是内部管理有疏漏,产能安排不当。

《凤凰WEEKLY财经》就相关问题询问海澜之家,截至发稿前,暂未收到回复。

无论背后原因如何,无法改变的事实是,在门槛极高的军需采购市场,海澜之家已被牢牢贴上“失信”标签,其日后与机构合作之路,已蒙上了一层阴影。

前端投标与后端风控或存断层

定制业务未来之路遇阻

海澜之家后续想参与军队采购招标极难,上述业内人士认为,“除非海澜之家未来顶过层层压力,才有可能拿回这个资格。”

这一处罚带来的影响,远不止失去全军采购渠道。

招股书数据显示,2022—2024年,海澜之家企业服装定制业务收入占比分别为12.6%、11%、11%;2025年上半年,这一比例提升至11.9%。尽管整体占比不高,但一直被海澜之家视为重要的增长引擎。

2025年上半年,定制业务实现收入13.43亿元,同比大增23.7%;同期,其主品牌收入同比下滑5.5%。

到了2025年9月,据三季报显示,前三季度,其企业定制业务累计收入18.82亿元,同比增长28.75%。

拆分来看,据企查查显示,仅2025年以来,海澜之家就中标了西安市轨道交通集团(341.17万元)、中金所集团(548.68万元)、青岛农商银行(572.13万元)等诸多项目。此次失信事件后续是否会对其他政企订单产生影响,目前仍未可知。

图1:海澜之家中标项目企查查截图。

“从品牌层面看,这类违规对‘品牌信用’资产的影响不容忽视。”晶捷品牌咨询创始人、品牌战略专家陈晶晶对《凤凰WEEKLY财经》表示,军采系统暂停资格,本质上是一种信用惩戒,可能提高企业进入政府及公共机构采购市场的门槛,尤其在央企等风险偏好更为审慎的采购体系中,企业的信用成本或将随之上升。

作为老牌服装品牌,又参与服装定制业务几年,海澜之家一定深知中标后不履约的后果。

究其背后原因,前述业内人士告诉《凤凰WEEKLY财经》,或源自成本因素的考量。当前国际局势动荡推高石油价格,进而带动纱线等原材料涨价,而这种涨价更多是纱线商趁机炒作所致,涨幅差异较大,有的在3%-5%,有的甚至高达20%。

从财报数据中,也能窥见原料上涨所引起的经营压力。财报显示,2025年上半年,海澜之家团购定制业务成本同比大幅上涨30.81%,远超23.7%的收入增速;前三季度,成本增幅进一步扩大至44.97%。

成本增速持续高于收入增速,侵蚀原本的盈利空间。毛利率方面,2025年前三季度,海澜之家团购定制业务毛利率同比下降6.65个百分点,至40.58%。

“企业决策通常围绕资本效率、利润率与风险控制展开。”陈晶晶也认为,海澜之家中标后未执行的具体原因可能包括报价与履约成本严重倒挂、资质或供应链条件无法完全达标,或在战略调整中主动收缩相关业务。但无论何种原因,都说明前端投标与后端风控之间存在组织决策的断层。

存货周转天数近一年

2025年上半年加盟店减少131家

值得注意的是,海澜之家企业服装定制业务占比仅在11%—13%区间浮动,公司核心收入仍依赖C端零售,因此此次事件尚难以动摇其基本盘。但从目前业绩表现来看,已很难继续依靠传统模式“吃老本”。

高库存压力是其转型路上最突出的痛点之一。

招股书数据显示,截至2022年末、2023年末、2024年末及2025年6月末,海澜之家存货规模分别为94.55亿元、93.37亿元、119.87亿元及102.55亿元;同期,存货周转天数分别高达351天、326天、379天及361天。

公司库存周转效率长期偏低,单品从入库到售出平均耗时近一年,不仅资金占用与跌价风险不断加大,更持续拖累整体经营效率。

对比来看,ZARA等国际快时尚品牌采用小单快反的柔性供应链模式,库存周转天数仅30—40天。

这些快时尚品牌更能够依托大数据实时追踪终端销售情况,动态调整生产计划,快速响应市场变化。

反观海澜之家,近年来,签约年轻偶像代言、联名国潮IP、布局直播电商,尝试寻找第二增长曲线,均未达预期。财报显示,2025年前三季度公司归母净利润18.62亿元,同比下滑2.37%,利润增长缓慢。

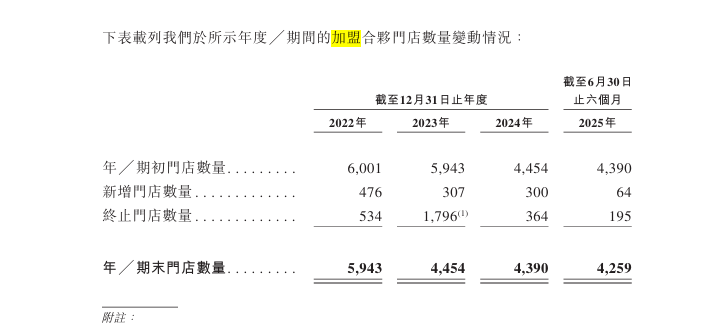

此外,海澜之家加盟店数量近年来持续缩减,2022年至2025年6月末,其加盟门店数量从5943家一路降至4454家、4390家,最终收缩至4259家。

图2:海澜之家加盟门店数量变动截图。

门店规模一路收缩,这一趋势也被市场解读为,品牌经营压力加大、对加盟商吸引力下降,进而引发加盟商主动退出。

不过,在陈晶晶看来,不少成熟服饰品牌在行业进入存量竞争阶段后,都会减少低效加盟门店,提高直营与核心商圈门店比例,从“规模扩张”转向“效率管理”。短期来看,门店减少可能带来收入增长压力;但从中期看,有助于提升渠道效率与库存周转。

赴港上市或增加不确定性

尽管面临服装定制业务收入承压、C端转型推进困难等挑战,海澜之家仍积极寻求新的方向。2025年11月,海澜之家正式启动赴港IPO,布局“A+H”双资本平台,希望借此打开品牌增长空间、深化全球化战略。

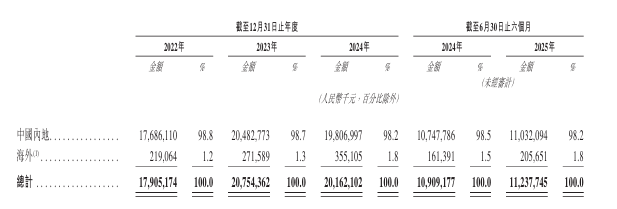

招股书中提及,2025年上半年海外营收2.06亿元,同比增长27.4%,海外直营门店数达111家,覆盖马来西亚、菲律宾、越南、泰国等地。

图3:海澜之家地区分布收入截图。

这或意味着,海澜之家若赴港上市顺利落地,一方面,可借助海外资本平台进一步拓展全球市场版图,尤其是深耕东南亚市场的同时,探索进入更多海外区域,扩大品牌海外渗透率;另一方面,通过优化资本结构、降低融资成本,可以为更多赛道拓展、数字化升级、供应链优化等核心战略落地提供充足资金支撑,推动业务结构多元化升级。

不过,近期发布的违规处理公告,也让市场对海澜之家的IPO进程产生担忧。

陈晶晶分析认为,“这类事件通常不会直接终止IPO,但在上市前夕,监管对负面信息高度敏感,可能会进一步问询,对发行节奏带来阶段性压力。”

另外,陈晶晶表示,若企业解释充分、风险被认定为个案,审核仍可继续推进;但若暴露出内控或治理层面的系统性问题,进程则可能延后。