Crunchbase:2025年第四季度北美风险投资报告

专属客服号

微信订阅号

大数据治理

全面提升数据价值

赋能业务提质增效

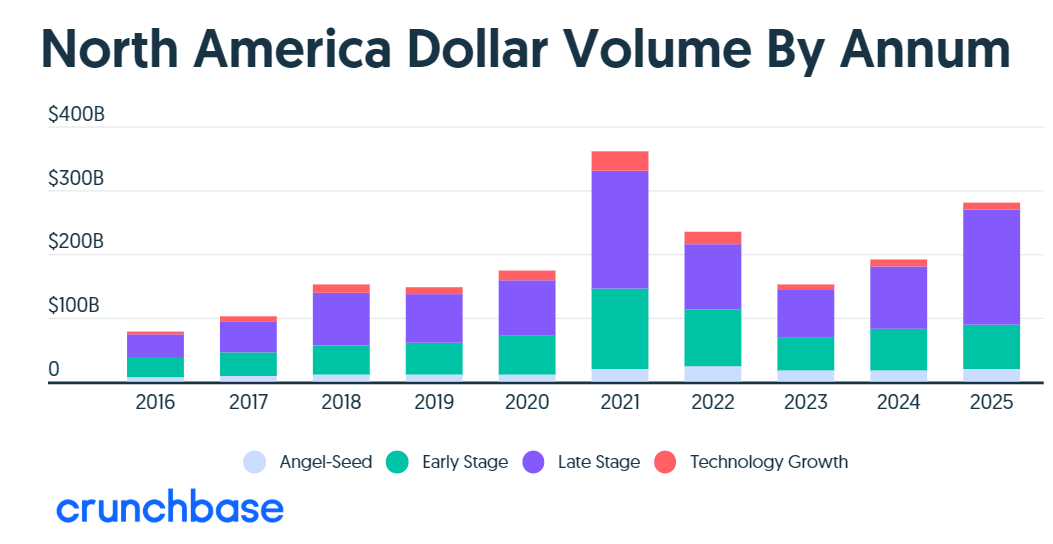

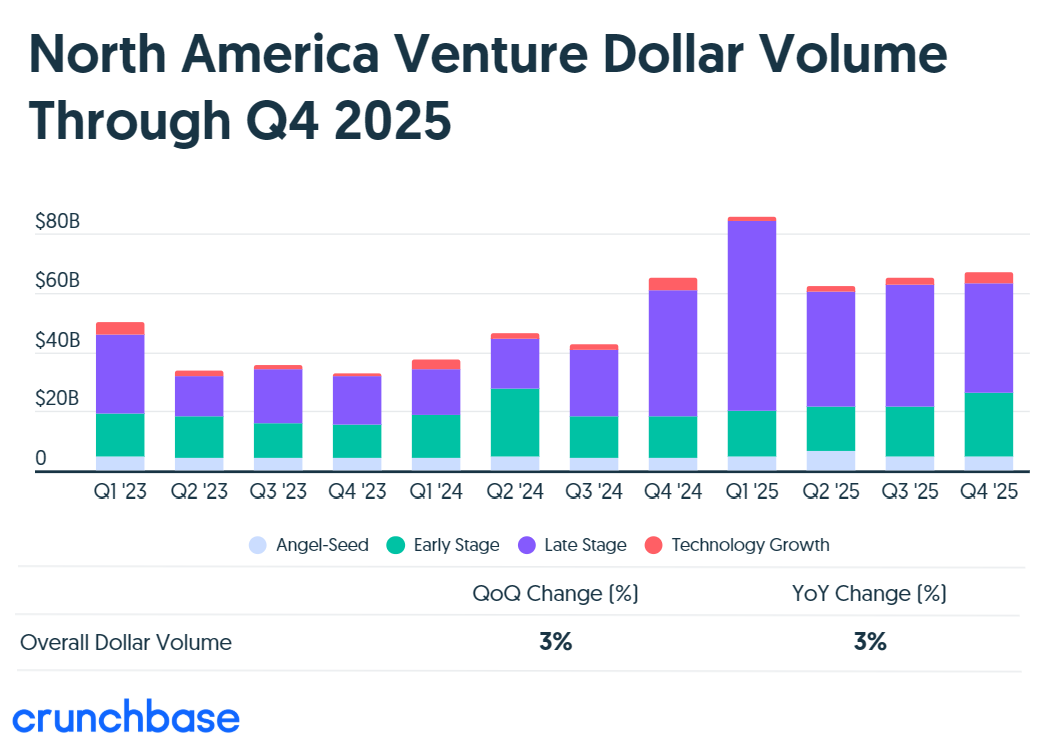

第四季度也为2025年画上了强劲的句号,报告的投资额为670亿美元,是今年第二高的季度总额。早期阶段的交易活动尤其活跃,达到了过去四个季度的最高水平。

虽然投资额有所上升,但2025年和第四季度的交易数量略有下降,因为更多资本集中在规模更大的融资轮次中。总体而言,交易数量同比下降了约16%,报告的交易轮次略低于10,500笔。第四季度的交易数量也环比下降了约14%。

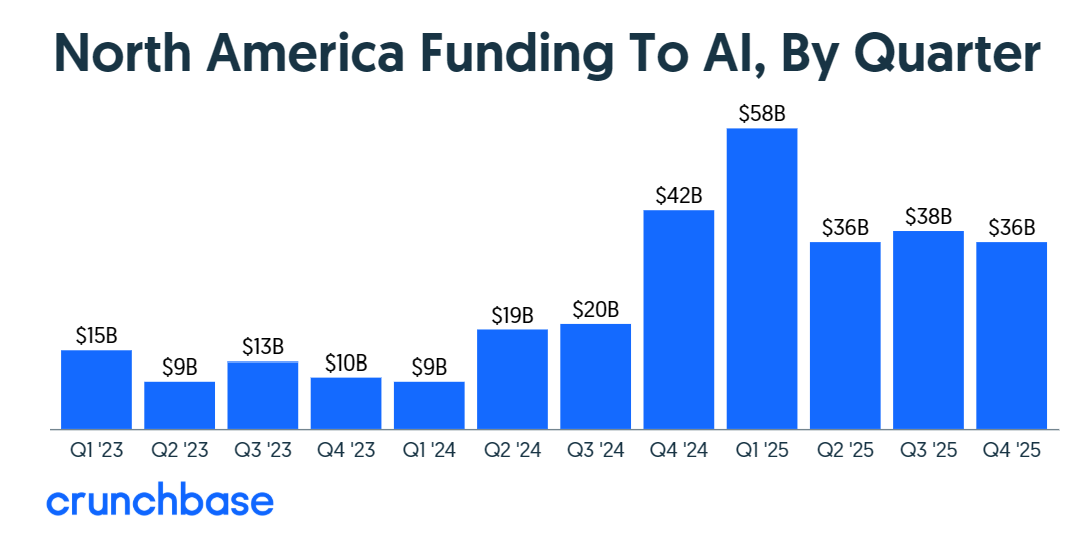

当然,人工智能是今年的主导技术趋势,获得了创纪录的资金。除了新融资轮次外,投资者也获得了一些收益,首次公开募股、并购交易以及作为收购性雇佣的数十亿美元交易都为投资回报率做出了贡献。

人工智能

根据Crunchbase的数据,约有1680亿美元——约占北美所有初创企业投资的60%——流向了人工智能相关类别的公司。第四季度投资势头不减,约有360亿美元,即总投资额的一半以上,投向了人工智能。

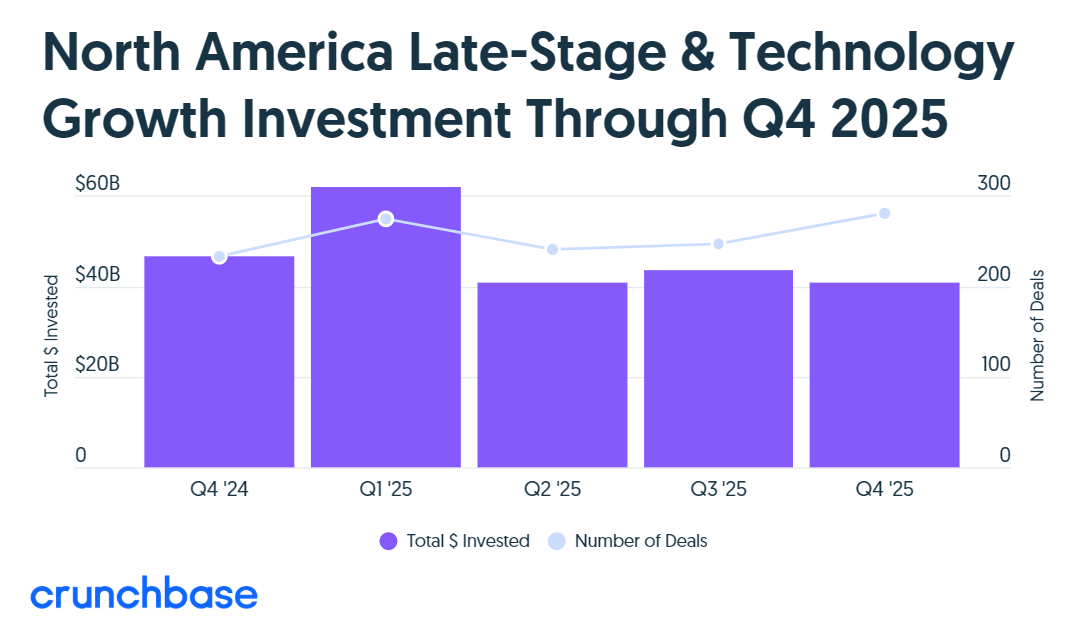

后期投资

在第四季度和整个2025年,大多数阶段的初创企业投资也表现强劲。后期投资和技术成长型投资交易同样如此,全年吸引了1910亿美元——较2024年增长75%。与此同时,在第四季度,投资者向后期投资和成长型投资交易投入了约410亿美元,较前一季度略有下降。

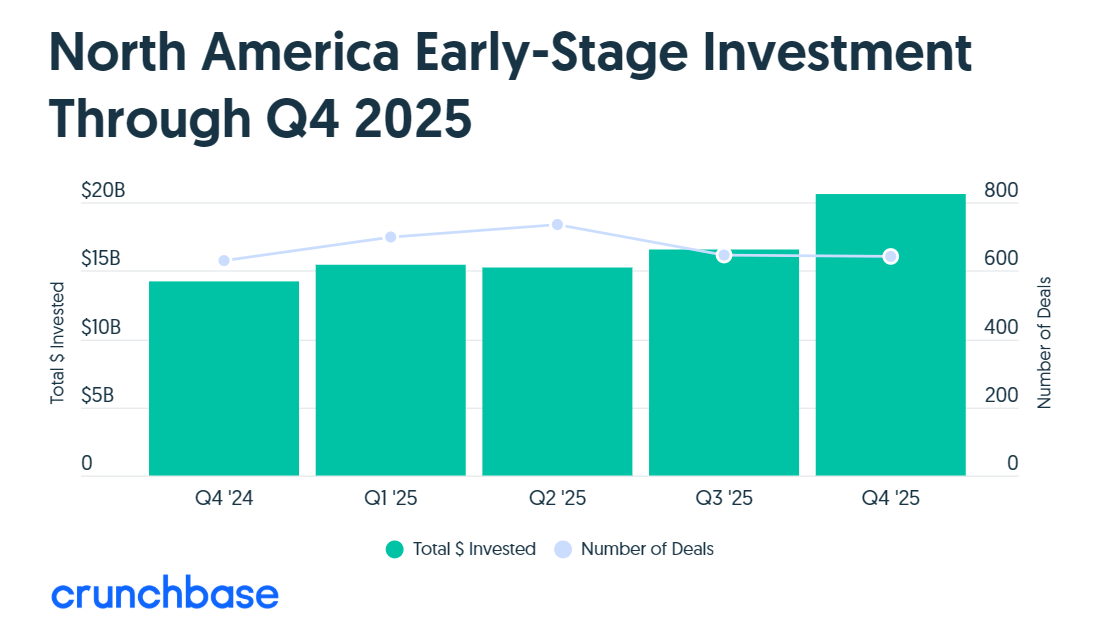

早期投资

投资者去年在向早期公司开支票方面也相当慷慨。总体而言,2025年有近690亿美元流向了A轮和B轮阶段的公司,同比增长约5%。投资在第四季度达到高点,早期阶段交易获得了216亿美元。

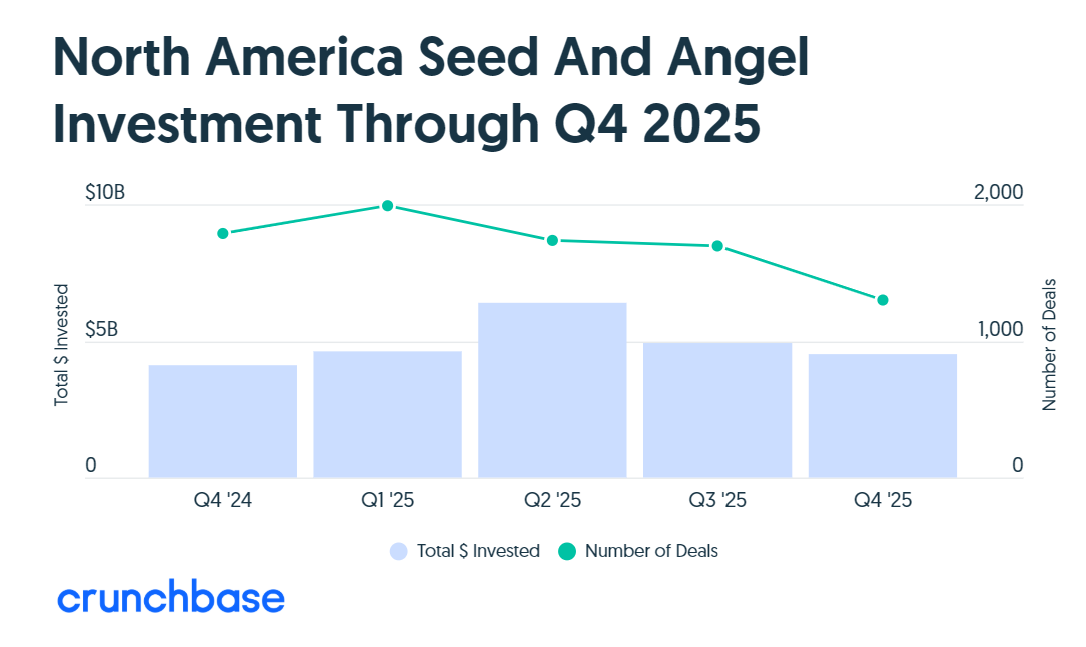

种子轮

种子轮的投资者在2025年也没有懈怠,向最早期初创企业的报告轮次投入了约204亿美元。然而,这较2024年略有下降,2024年已知投资额高出约9%。去年的交易数量也略有下降,在第四季度达到低点,报告的种子融资仅有1,300多笔。

投资退出

无论是IPO还是并购,2025年和第四季度都是相当活跃的时期,出现了不少规模可观的投资退出事件。

IPO:在IPO方面,第四季度以几宗大型上市为这一年收官,包括电动飞机制造商Beta Technologies和企业差旅及费用平台Navan。全年最大的IPO是AI基础设施提供商Coreweave和设计软件平台Figma。

并购:对于大型并购交易来说,这也是活跃的一年。其中最大的一笔是谷歌计划以320亿美元收购Wiz,该交易于三月宣布。