金蝶的翻身仗被看空 | 巨潮

专属客服号

微信订阅号

大数据治理

全面提升数据价值

赋能业务提质增效

文 | 老鱼儿

编辑 | 杨旭然

2026年1月21日,金蝶国际一纸年度业绩预告,让中国的软件圈泛起了涟漪。

公告显示,其2025年预计总收入介于69.5亿元至70.5亿元之间,同比增长11.1%至12.7%;归属于公司权益持有人应占利润介于6000万元至1亿元之间,而2024年同期为亏损1.42亿元;剔除股份支付、商誉减值等非经营性因素后的经调整净利润,更是实现了1.9亿元至2.4亿元的盈利。

这是一份被金蝶视作“翻身仗”的成绩单。在此之前,这家中国企业软件行业的标杆企业,已经连赔5年,累计亏损超过13亿元。

按照常规逻辑,五年连亏后首次扭亏,本该是提振市场信心的强心针。可现实却不尽然:业绩预告发布后的一个多月里,金蝶股价不升反降,区间累计跌幅超过了30%。

这份迟来的盈利,到底是金蝶十年云转型终成正果的破茧信号,还是行业颠覆性变革前夜的回光返照?市场用脚投票给出的答案,远比账面数字更值得深思。

本文是来自《巨潮WAVE》内容团队的深度价值文章,欢迎您多平台关注。

曙光

中国有不少企业家以砸东西来明志的案例,徐少春砸服务器也是其中之一。

2014年,金蝶迎来了成立21周年的庆典。在深圳总部的活动现场,金蝶创始人徐少春一身海盗船长的装束,抡起一把铁锤狠狠砸向舞台中央的服务器。

这一锤体现的不仅是金蝶要告别传统业务的决心,也被无数行业观察者视作中国企业软件行业云转型的标志性象征。

就在砸服务器的当天,徐少春宣布金蝶正式成立ERP

云服务

事业部,All in云服务。

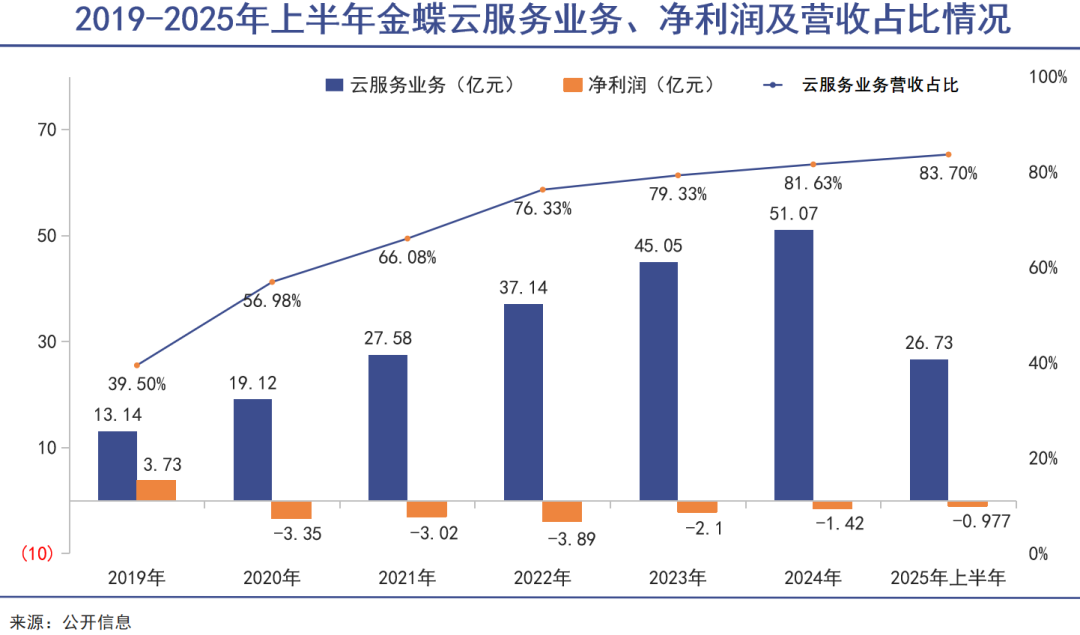

此后十年里,金蝶用真金白银把云转型的口号落到了实处。从2019年到2024年,金蝶云服务业务收入从13.14亿元一路飙升至51.07亿元,六年时间增长近3倍;云服务收入占总营收的比重,也从2019年的39.50%提升至2025年上半年的83.7%,成为公司绝对的核心收入来源。

与云服务收入一路高歌形成刺眼反差的,是公司净利润的持续滑坡。2019年,金蝶还能录得3.73亿元的归母净利润。从2020年开始,公司便陷入了持续亏损的泥潭,一亏就是整整五年。

这种“越转型越亏损”的情况,本质上是两种商业模式底层财务逻辑的碰撞。

我们在《中国软件双子星缠斗一生》一文中曾经解释过:云订阅是按年或者按月收费,相当于把原本一次性的收入分摊到每年或者每月上来,加上前期研发和销售费用投入增大,势必造成短期收入承压。

这种财务上的变化,意味着企业必须走长期主义路线,尽全力将更多客户长期留存在自己的服务体系中。

从财务数据来看,这条长期主义的道路,确实让金蝶在2025年迎来了曙光。这似乎预示着云订阅业务终于等到了兑现时刻。

除了云转型的落地,AI成了金蝶讲给资本市场的第二个核心故事。2025年3月,在2024年业绩说明会上,徐少春对外宣布,“金蝶云转型已经成功,下一个核心目标是AI转型”。

两个月后,金蝶正式宣布公司全面转型为“企业管理AI公司”。

此后的大半年里,金蝶在AI领域的布局全面提速,不仅推出了苍穹AI Agent平台2.0,还快速落地了金钥财报、ChatBI问数智能体、差旅智能体、招聘智能体、BOSS助理、报价智能体等一系列AI原生应用,覆盖了财务、供应链、人力资源、管理决策等几乎所有企业管理核心场景。

根据金蝶披露的数据,2025年上半年,公司AI相关合同金额已超过1.5亿元,同时签约了海信集团、通威股份、中国金茂、中车唐车等一大批头部企业客户。

一边是十年云转型终迎扭亏,一边是AI转型全面铺开。手握两大行业核心叙事的金蝶,看起来已经集齐了破茧重生的所有要素。

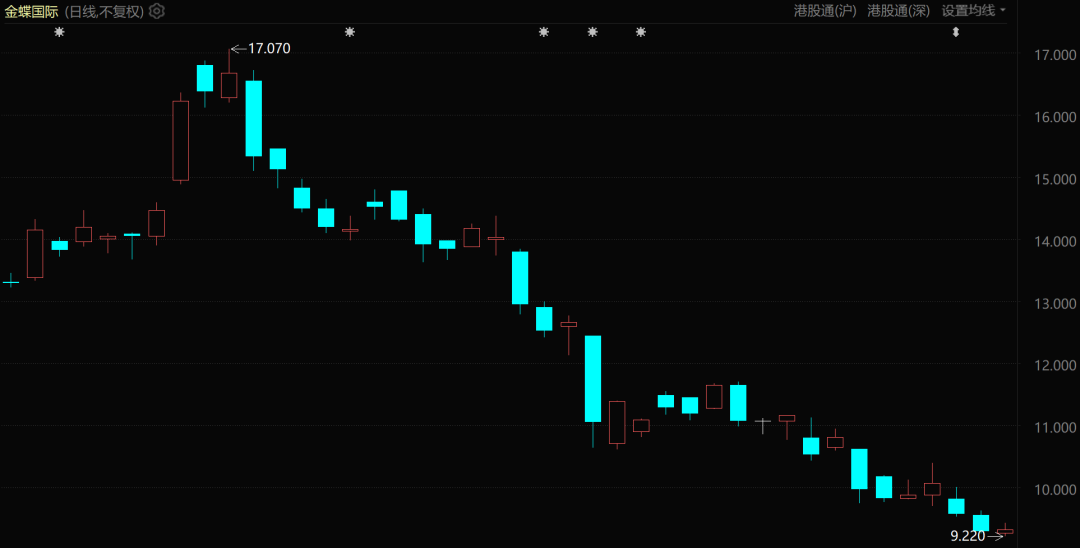

金蝶国际股价表现(自2026年1月至今)

可让所有人意外的是,资本市场非但没有为此买单,今年以来,金蝶股价从年初的14港元/股,已经下跌至不足10港元/股,较1月份高点更是几近腰斩。在成绩单的背后,市场情绪却一直被无法忽视的隐忧所笼罩。

拐点

资本市场的不信任从来都不是无的放矢,隐忧源于几个核心逻辑。

最首要的风险来自最新AI技术的降维打击。

2026年1月30日-2月23日,美国AI独角兽Anthropic发布了多个面向企业的日常管理类AI工具,涉及法务、财务、网络安全等领域。

这些产品的出现,彻底打破了资本市场对传统SaaS行业的估值叙事,并在全球资本市场引发了SaaS板块的地震。金蝶也不能幸免。2月3日,其股价单日暴跌12.64%,创下近一年来的最大单日跌幅,此后持续下跌至今。

投资者都在质疑:如果AI能完成这些工作,传统付费软件的意义何在?

在过去的十年里,金蝶的核心护城河,来自ERP系统的高复杂度与高客户黏性。但AI工具的出现,意味着这道护城河有可能已经弱不禁风。过去需要几十人团队开发数月的功能,现在一个小型团队借助大模型,几周就能完成开发,且产品体验更好、落地成本更低。

令人唏嘘的是,金蝶不断强化自身的AI战略,但在外部AI技术的冲击下开始如履薄冰。

还没有等到其为跑到赛道前列而庆祝,整个赛道甚至都可能要被掀翻。这对于过去砸下数十亿研发费用、积累三十年行业经验与产品架构的金蝶来说,才是最致命的问题。

其次,金蝶虽然是完成了云服务转型。可其云服务业务增长后劲似乎也开始不足。

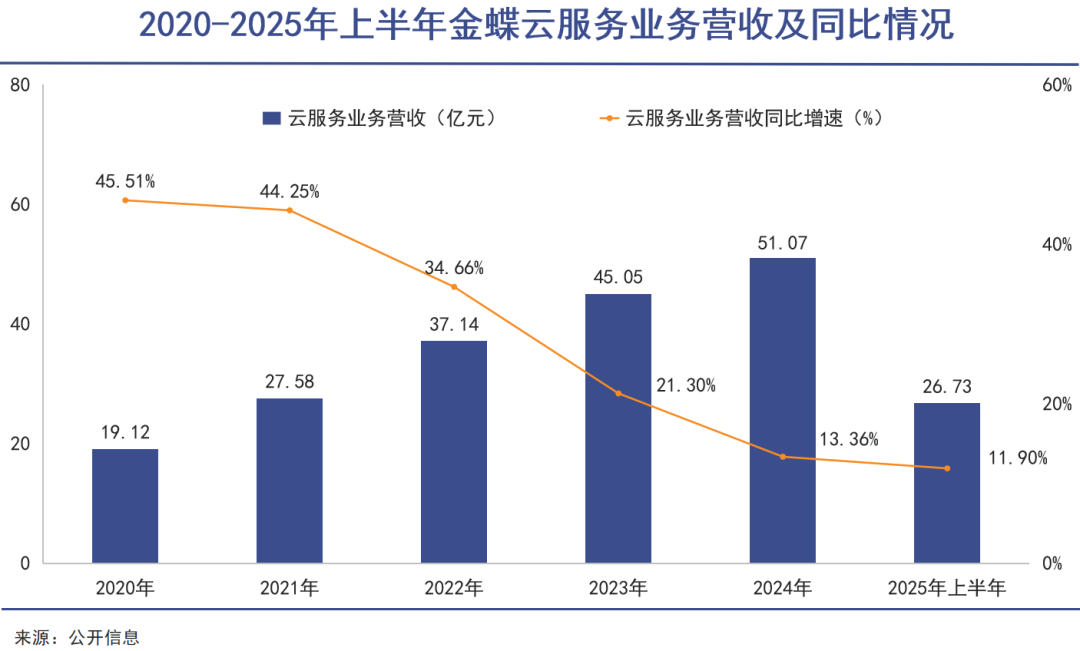

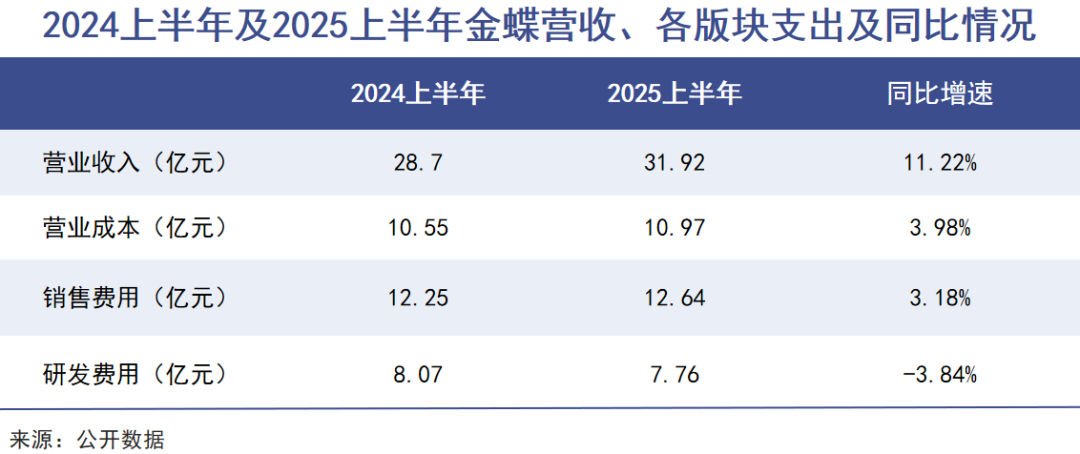

2025年业绩预告中,金蝶全年总收入增速定格在11.1%—12.7%,和其上半年增速相仿。而在上半年,其云服务收入约26.73亿元,同比增长约11.9%。由此预估全年增速也会在10%左右。

但在前几年的高峰期,金蝶云服务收入的同比增速常年保持在30%以上,如今堪堪双位数,放在整体疲软的港股市场中或许不算难看,但对于一家刚刚宣布“云转型成功”的头部SaaS厂商而言,显然并不能满足资本市场的预期。

第三,更让市场担忧的是在利润端。尽管业绩预告表示,利润提升“主要得益于云订阅业务规模化效应及AI带来的效率提升。”

实际从半年报来看,金蝶云订阅收入为人民币约16.84亿元,同比增长约22.1%;云订阅年经常性收入(ARR)约为人民币37.3亿元,同比增长18.5%。云订阅业务的合同负债余额约33.78亿元,同比增长约24.7%。

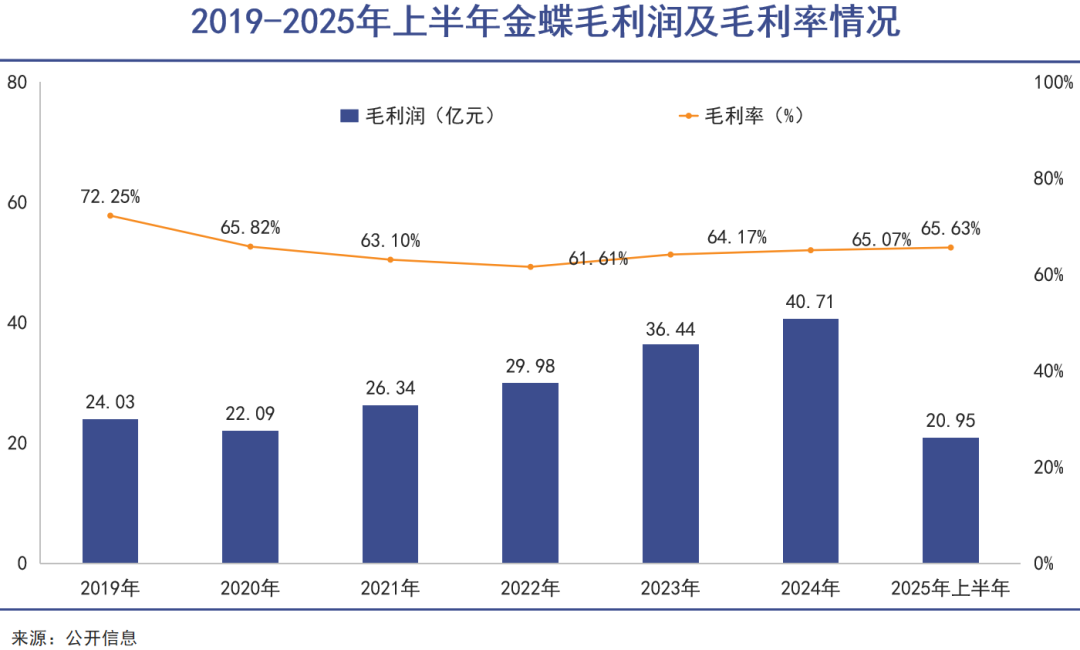

而且2025年上半年,金蝶的毛利率相较之前并未有明显改观。单纯依靠云订阅的收入增速,实在无法支撑起扭亏的巨大增幅。

因此,“AI带来的效率提升”就成了利润大幅增长的关键因素。而效率提升往往意味着人员的大幅缩减。

根据金蝶2024年财报,其共有12149名全职雇员;根据2025年半年报,其员工人数达11043人;这意味着2025年上半年,金蝶一口气减少了约1100名员工。

人员的大规模缩减,直接带来费用端的快速下降。2025年上半年,金蝶在营收双位数增长的情况下,营业成本仅增加3.98%,销售费用仅增加3.18%,研发费用甚至下降了3.84%。由此可以看出,此次扭亏的核心驱动力,更多是来自费用端的刚性收缩。

这种靠“节流”而非“开源”换来的扭亏,其可持续性天然存疑,自然无法获得资本市场的认可。

没牌

当面临增长失速与行业颠覆的双重压力时,资本市场最关心的问题,莫过于金蝶是否还有其他牌可以打,以对冲主业的潜在风险。

梳理其业务布局就会发现,除了深耕三十年的企业软件主业之外,金蝶基本上处在无牌可打的境地。

金蝶2025年半年报显示,公司旗下共有16家主要控股子公司,其中14家均聚焦于企业软件、云服务相关业务,只有金蝶信科和蝶金小额贷款两家从事线上放贷相关业务的公司,与主业关联不大。

放贷,可能是金蝶过去十年里少有的、重点尝试过的第二增长曲线了。

早在2015年,金蝶就开始布局金融业务,上线了金蝶效贷等助贷平台。

放贷业务也确实迎来过短暂的高光。2021年金蝶效贷单月放款规模一度突破20亿元,累计合作的金融机构超过40家。金蝶还曾经把放贷业务的触角伸向了C端市场,推出放鑫钱包借款App,并曾与转转App、哈啰出行等平台合作获客。

可几年过去,这条赛道非但没有成为金蝶的第二增长曲线,反而成了一块食之无味、弃之可惜的“鸡肋”。

首先,金融业务对金蝶整体业绩的贡献微乎其微。上市二十多年来,金蝶从未在年报中单独披露过金融板块的收入与利润情况,仅在“其他业务”中一笔带过,谈不上成为新的增长支柱;

其次,随着国内金融监管持续趋严,金融业务面临着越来越大的合规风险。

2025年11月13日,中国人民银行深圳市分行就对金蝶旗下的金蝶征信开出行政处罚决定书,因违反征信业管理相关规定,对其罚款4.4万元。而在黑猫投诉等国内主流消费者投诉平台上,也有针对放鑫钱包的投诉,内容主要集中在套取用户个人信息、恶意骚扰、息费不透明等问题上;

而且,金蝶的核心客户是企业客户,消费金融的负面舆情,很可能会直接影响企业客户对金蝶的品牌信任,最终得不偿失。

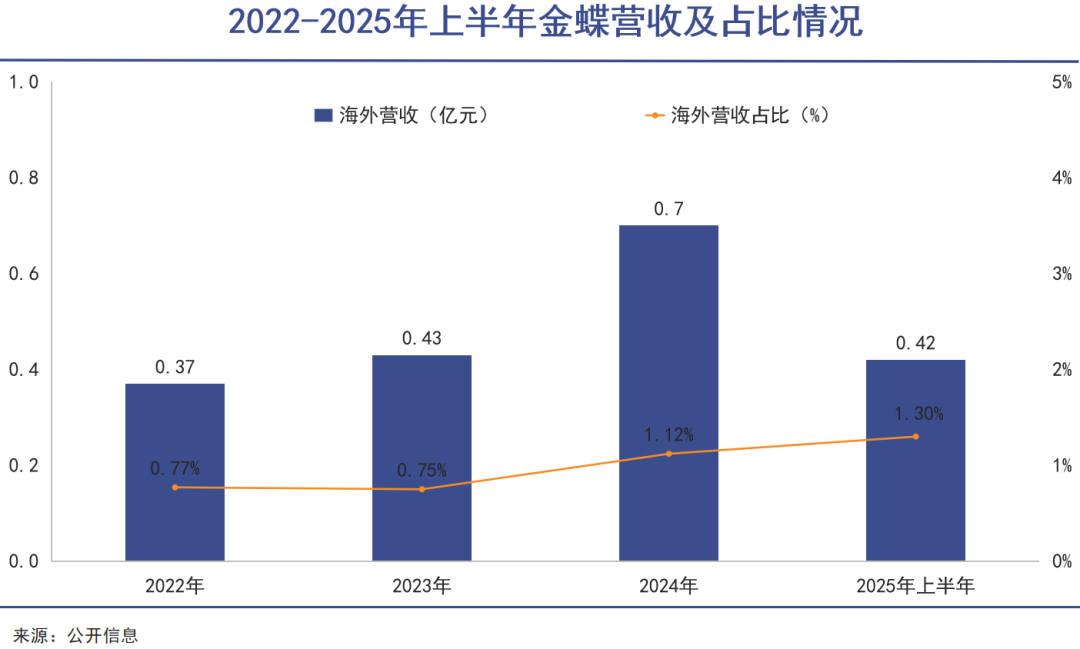

除了金融业务之外,金蝶的新布局还有主业出海,甚至明确提出了“AI优先、订阅优先、全球化”的三大战略主题。

根据金蝶披露的数据,2025年上半年,金蝶云星空累计签约了259家中企出海和海外本土企业,看起来出海业务正在积极推进之中。

但拨开表面的热闹就会发现,金蝶的出海业务实际上并无太大进展。2025年上半年,金蝶海外市场收入占总营收的比例已经是历年最高,但也仅为1.3%。

如此低的收入占比,意味着即便出海业务保持翻倍增长,也很难对公司整体业绩产生实质性的影响。

整体上看,金蝶在云服务和AI领域的布局和阶段性的成功,并没有让资本市场真正感到兴奋,反而开始受到更多质疑。这家老牌企业距离真正意义上的“新生”,可能仍然有一些距离。

原文标题 : 金蝶的翻身仗被看空 | 巨潮